2026/7/13

前回の記事では、秋田市が新スタジアム整備の財源として活用を検討している 企業版ふるさと納税について、 企業が寄附した金額の最大約9割は税負担の軽減につながり、 企業自身の実質的な負担は約1割になることを紹介しました。

前回の記事は、こちらからご覧いただけます。

では、企業が実質的に負担しない残りの約9割は、 最終的に誰が負担しているのでしょうか。

この疑問を考える上で重要になるのが、 一般にはあまり知られていない地方交付税の仕組みです。

今回は、企業版ふるさと納税によって生じる税収の減少と、 地方交付税による財源調整について説明した上で、 新スタジアム整備費について、 最終的に誰が、いくら負担することになるのかを試算します。

新スタジアムの整備費を142億円とし、 現在示されている考え方を単純化すると、 財源構成は次のようになります。

| 財源 | 金額 | 整備費に占める割合 |

|---|---|---|

| 国交付金等 | 57億円 | 約40.1% |

| 秋田県 | 21.25億円 | 約15.0% |

| 秋田市 | 21.25億円 | 約15.0% |

| 民間資金 | 42.5億円 | 約29.9% |

| 合計 | 142億円 | 100% |

この表だけを見ると、 スタジアム整備費の約30%に当たる42.5億円を、 民間企業が負担するように見えます。

しかし、42.5億円の全額を企業版ふるさと納税で調達する場合、 「民間資金42.5億円」と「企業自身の負担42.5億円」は同じ意味ではありません。

企業版ふるさと納税では、企業が自治体に寄附をすると、 通常の寄附における損金算入に加えて、 法人住民税、法人事業税、法人税から一定額が控除されます。

そのため、企業が最大限の税制優遇を受けた場合、 寄附額の最大約9割が税負担の軽減につながり、 企業自身の実質負担は約1割になります。

42.5億円をすべて企業版ふるさと納税で集めた場合、 企業自身の実質負担を約1割として計算すると、 次のようになります。

42.5億円 × 10% = 4.25億円

企業が実質的に負担するのは約4.25億円です。

一方、残る約38.25億円は、 法人税や法人住民税などが減ることによる 国や地方自治体の税収減に相当します。

42.5億円 − 4.25億円 = 38.25億円

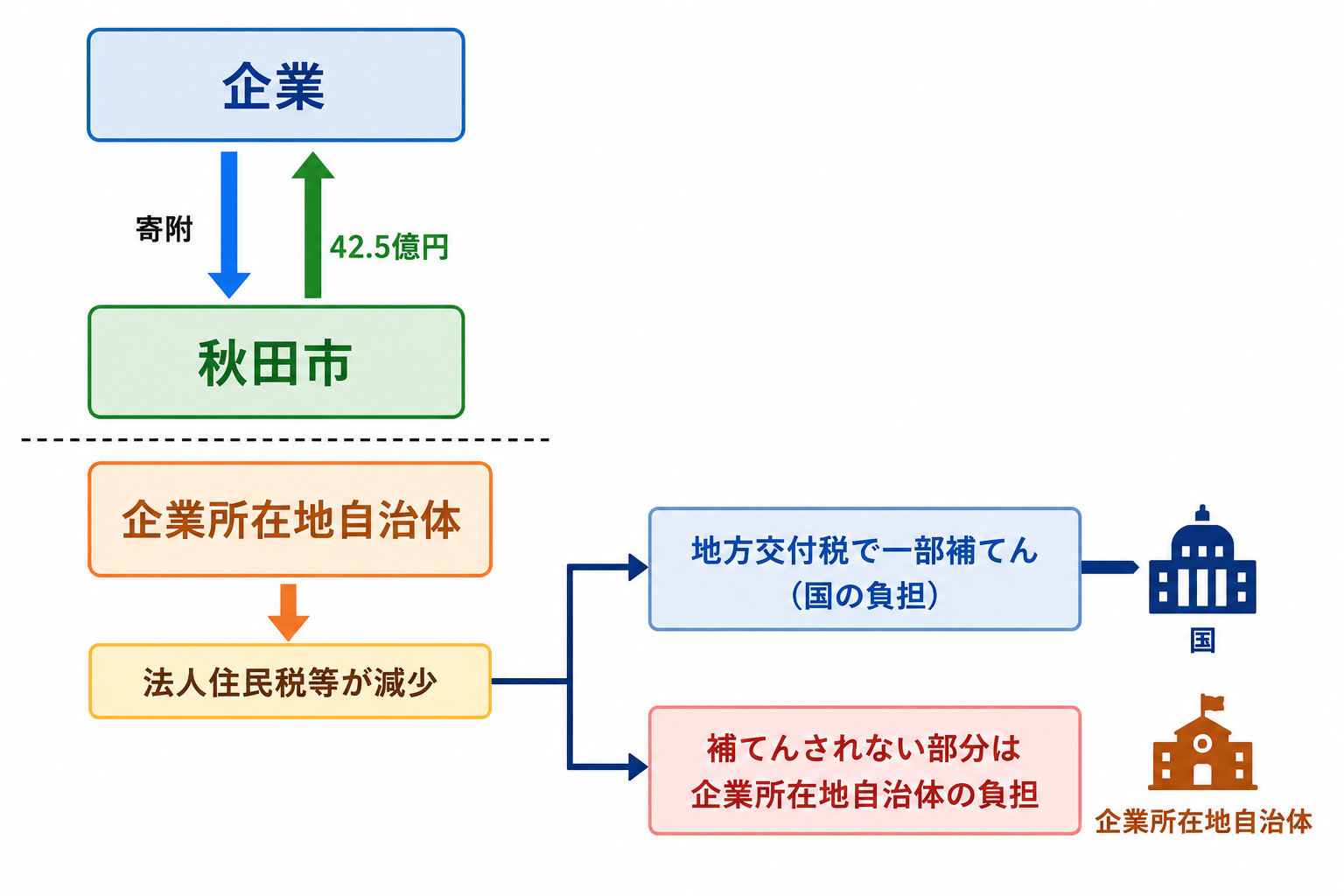

ここで注意が必要なのは、 税収が減る自治体は、寄附を受け取る秋田市ではなく、 原則として寄附した企業が所在する都道府県や市町村だということです。

例えば、秋田県外に本社がある企業が秋田市に寄附をした場合、 秋田市には寄附金が入ります。

一方で、その企業が納める法人住民税や法人事業税が減るため、 企業が所在する都道府県や市町村では税収が減少します。

それでは、企業所在地の自治体は、 減った税収をすべて自ら負担するのでしょうか。

ここで登場するのが、地方交付税です。

地方交付税は、自治体ごとの税収の差を調整し、 全国どこに住んでいても一定水準の行政サービスを受けられるようにするための制度です。

自治体の普通交付税は、基本的に、 行政サービスに必要とされる財源である「基準財政需要額」と、 自治体が得られると見込まれる税収である「基準財政収入額」との差を基に算定されます。

基準財政収入額は、標準的な地方税収入の全額ではなく、 原則としてその75%相当額を基礎として算定されます。

そのため、法人住民税などの地方税収が減少すると、 交付団体では基準財政収入額も減少し、 結果として普通交付税が増える方向に働きます。

制度を単純化して説明すると、 地方税が100万円減少した場合、 その約75万円分が地方交付税の増額という形で調整され、 残る約25万円が自治体の実質的な減収になるイメージです。

つまり、企業版ふるさと納税によって生じた地方税の減収は、 企業所在地の自治体だけが負担するのではなく、 地方交付税を通じて国もその一部を負担することになります。

企業版ふるさと納税42.5億円について、 最大限の税制優遇を受ける場合を単純化すると、 寄附額の約9割に当たる38.25億円が、 国税と地方税の減収に相当します。

今回の試算では、これを次のように分けます。

42.5億円 × 30% = 12.75億円

この約12.75億円は、法人税の減少などによる国の負担と考えます。

42.5億円 × 60% = 25.5億円

この約25.5億円が、 法人住民税や法人事業税などの地方税の減収に相当します。

そして、この地方税減収25.5億円の75%相当が、 地方交付税で調整されると仮定します。

25.5億円 × 75% = 19.125億円

約19.125億円は、地方交付税による国の負担と考えます。

25.5億円 × 25% = 6.375億円

地方交付税で調整されない約6.375億円は、 寄附企業が所在する都道府県や市町村の実質的な負担と考えます。

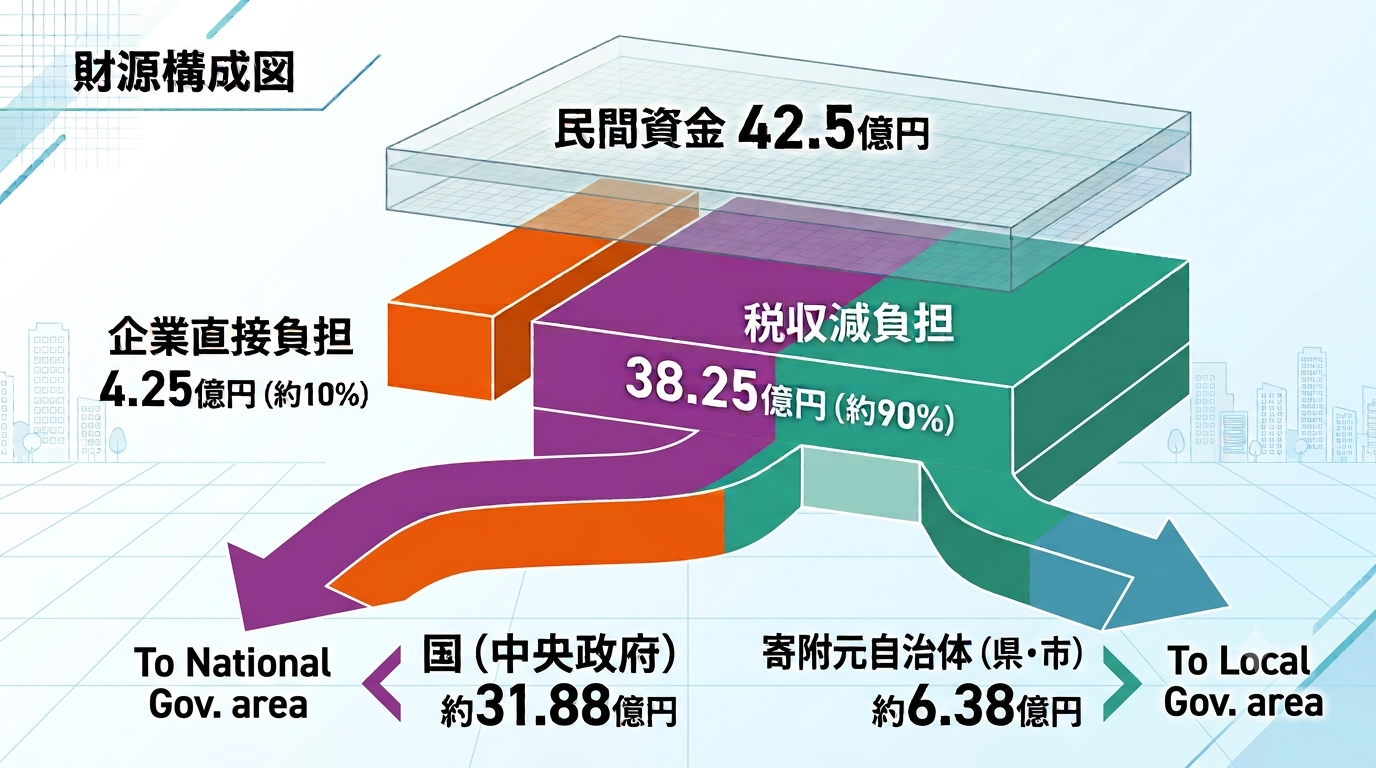

以上の計算を整理すると、 「民間資金」とされている42.5億円の最終的な負担は、 次のようになります。

| 最終的な負担主体 | 負担額 |

|---|---|

| 企業自身の実質負担 | 4.25億円 |

| 国税の減収等 | 12.75億円 |

| 地方交付税による国の負担 | 19.125億円 |

| 寄附企業所在地自治体の実質負担 | 6.375億円 |

| 合計 | 42.5億円 |

国の負担は、 国税の減収等12.75億円と、 地方交付税による負担19.125億円を合わせて、 約31.875億円となります。

12.75億円 + 19.125億円 = 31.875億円

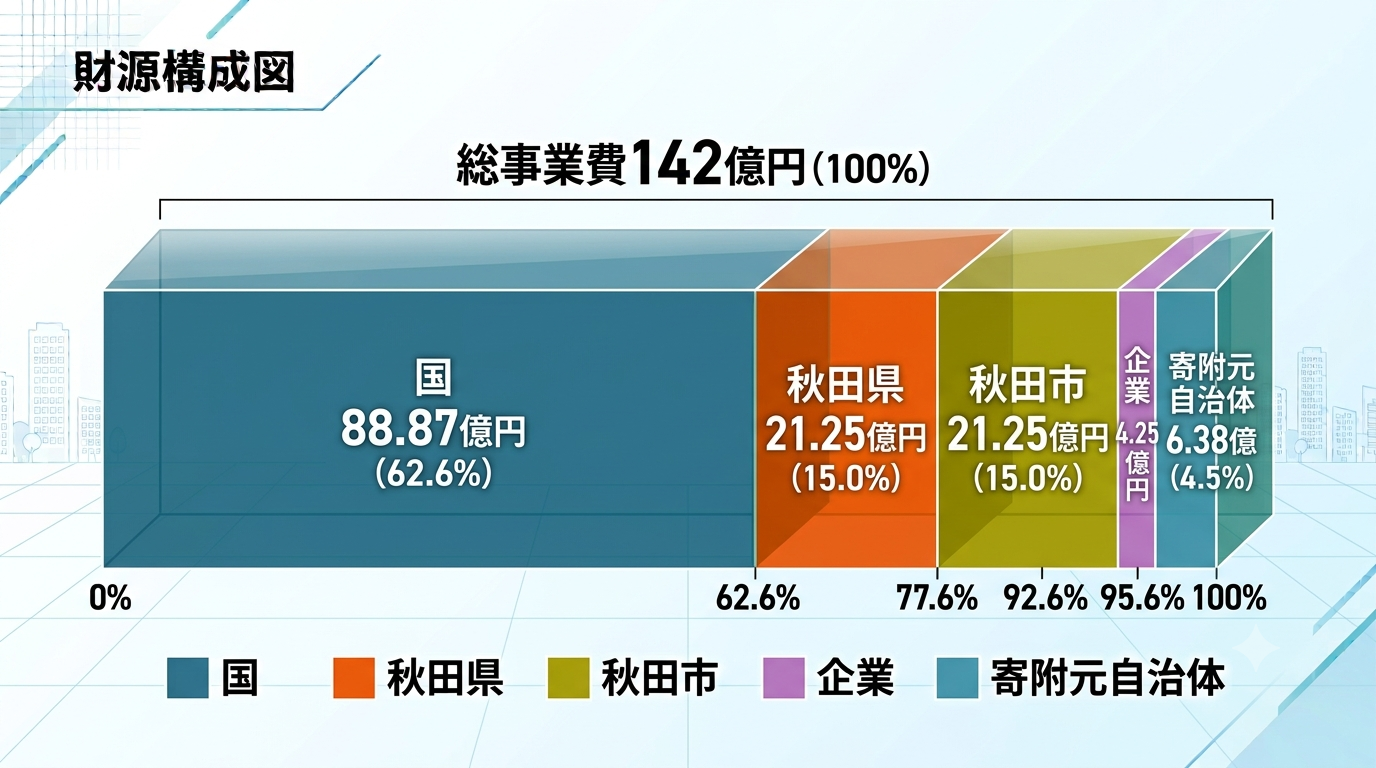

次に、もともとの国交付金等57億円を加えて、 スタジアム整備費142億円全体の最終的な負担を計算します。

57億円 + 12.75億円 + 19.125億円

= 88.875億円

国の負担は、国交付金等、国税の減収、地方交付税による負担を合わせて、 約88.875億円となります。

これを142億円に対する割合で見ると、 約62.6%です。

| 最終的な負担主体 | 負担額 | 負担割合 |

|---|---|---|

| 国 | 88.875億円 | 約62.6% |

| 秋田県 | 21.25億円 | 約15.0% |

| 秋田市 | 21.25億円 | 約15.0% |

| 企業 | 4.25億円 | 約3.0% |

| 寄附企業所在地の自治体 | 6.375億円 | 約4.5% |

| 合計 | 142億円 | 100% |

行政資料上の財源構成では、 国交付金等が約40%、民間資金が約30%、 秋田県と秋田市がそれぞれ約15%です。

しかし、民間資金42.5億円をすべて企業版ふるさと納税で調達し、 地方交付税による財源調整まで考慮すると、 今回の単純化した試算では、 企業自身の実質負担は整備費全体の約3%となります。

一方、国は、当初の国交付金等だけでなく、 企業版ふるさと納税に伴う国税の減収や、 地方税の減収を調整する地方交付税も負担します。

その結果、国の実質的な負担は、 整備費全体の約62.6%になるという試算です。

さらに、寄附企業が所在する都道府県や市町村にも、 地方交付税で調整されない税収減が残ります。

地方交付税という名前から、 自治体同士でお金をやり取りしているように感じる人もいるかもしれません。

しかし、地方交付税の原資は、 所得税、法人税、酒税、消費税などの国税の一定割合です。

つまり、地方交付税による補てんも、 広い意味では国民全体が負担する公的な財源です。

企業版ふるさと納税を活用することで、 寄附を受けた自治体は事業の財源を確保できます。

一方で、その裏側では、 国税や地方税の税収が減り、 地方交付税による財源調整が行われることになります。

この仕組みまで含めて考えなければ、 「民間資金」という言葉だけでは、 最終的な負担の全体像は見えてきません。

この記事は、企業版ふるさと納税という制度そのものを 否定することを目的としたものではありません。

企業版ふるさと納税は、 企業の力を地方創生に活用するために国が設けた制度であり、 全国の多くの自治体で活用されています。

秋田市が制度を活用し、 市外や県外から財源を確保しようとすることにも、 一定の意義があると思います。

しかし、スタジアム整備について県民・市民に説明するときには、 単に「民間資金を42.5億円集める」という説明だけではなく、 その資金を企業版ふるさと納税で集めた場合に、 国、地方自治体、企業が最終的にどの程度負担することになるのかも、 あわせて示す必要があるのではないでしょうか。

公共事業の財源を考えるとき、 「どこからお金が入ってくるのか」という視点は重要です。

しかし、それと同じくらい、 最終的に誰の負担になるのかという視点も重要です。

企業版ふるさと納税による寄附金は、 会計上は「民間資金」として整理されます。

しかし、その原資を最終的な負担者までたどると、 企業自身の負担だけでなく、 国税の減収、地方税の減収、 地方交付税による国の負担が含まれています。

新スタジアム整備についても、 表面上の財源割合だけでなく、 地方交付税を含めた最終的な負担構造を共有した上で、 事業の必要性や費用対効果について、 県民・市民の皆さんと一緒に考えていくべきではないでしょうか。

本記事の計算は、企業版ふるさと納税と地方交付税の仕組みを 分かりやすく説明するための単純化した概算モデルです。

民間資金42.5億円の全額を企業版ふるさと納税で調達し、 寄附企業が最大限の税制優遇を受けることを前提としています。

また、寄附額の約30%を国税の減収等、 約60%を地方税の減収、 約10%を企業自身の実質負担として計算しています。

地方交付税については、 地方税収の減少に伴い基準財政収入額が減少し、 普通交付税の算定上、地方税減収の概ね75%相当が調整されるものとして 単純化しています。

実際の税収減や地方交付税の増減額は、 寄附企業の所在地、企業の法人税額、 各税目の控除上限、自治体の基準財政需要額、 交付団体・不交付団体の別などによって異なります。

特に、不交付団体では普通交付税による補てんは行われません。 また、交付団体であっても、 実際の普通交付税額が税収減の75%と機械的に一致するとは限りません。

したがって、本記事の数値は、 特定の企業や自治体の実際の負担額を確定的に示すものではなく、 制度の構造と負担のイメージを考えるための試算です。

この記事をシェアする

ホーム>政党・政治家>藤田 まこと (フジタ マコト)>企業版ふるさと納税で減った税収は誰が補っているのか?(スタジアム整備②)