2026/7/13

秋田県、秋田市、ブラウブリッツ秋田の三者は、新スタジアム整備に関する基本方針として、 整備費を142億円以内とし、国交付金等を差し引いた残額について、 民間50%、秋田県25%、秋田市25%で負担する考え方を示しています。

この説明だけを見ると、 「半分は民間がお金を出すので、公費負担は半分程度なのだろう」 という印象を受けます。

しかし、国の交付金や企業版ふるさと納税の仕組みまで含めて考えると、 実際の負担構造は、もう少し複雑です。

令和8年6月に示されたスタジアム整備に関する基本方針案では、 整備費について次の考え方が示されています。

この「民間50%」という数字だけを見ると、 公費負担が抑えられているように感じられます。

しかし、ここでいう民間資金には、 企業版ふるさと納税による寄付も含まれるとされています。

そのため、名目上の負担割合だけでなく、 実質的に誰が負担することになるのかを見る必要があります。

令和7年12月に秋田市が市議会へ示した資料では、 5,000人規模の新設案について、 整備費約142億円のうち、 約57億円を国交付金等で賄う試算が示されています。

| 項目 | 想定額 |

|---|---|

| 整備費総額 | 約142億円 |

| 国交付金等 | 約57億円 |

| 国交付金等を差し引いた残額 | 約85億円 |

したがって、142億円すべてを県、市、民間で分けるのではありません。

まず国交付金等として約57億円を充て、 残った約85億円を、 民間、県、市で分担する考え方です。

秋田市の試算では、約57億円の内訳は次のようになっています。

| 財源 | 想定額 | 所管等 |

|---|---|---|

| 防災・安全交付金 | 約41.5億円 | 国土交通省 |

| 第2世代交付金 | 15億円 | 内閣府 |

| スポーツ振興くじ助成金 | 4,800万円 | 日本スポーツ振興センター |

| 合計 | 約57億円 |

八橋運動公園は、地域防災拠点として位置付けられていることから、 防災公園としての整備に活用できる可能性があるとされています。

試算額は約41.5億円で、 国交付金等の中で最も大きな割合を占めています。

地方創生の拠点整備などに活用される交付金です。

秋田市の試算では、 国費の上限額に当たる15億円を見込んでいます。

日本スポーツ振興センターによる助成制度で、 人工芝グラウンドの整備などへの活用が想定されています。

試算額は4,800万円です。

ただし、これらは現時点で交付が確定している金額ではなく、 制度上活用できる可能性を前提とした試算です。

今後、国との協議や事業内容の精査によって、 実際の交付額が変わる可能性があります。

整備費約142億円から国交付金等約57億円を差し引くと、 残額は約85億円です。

基本方針案では、この残額を次の割合で負担するとしています。

| 負担主体 | 負担割合 | 金額の目安 |

|---|---|---|

| 民間 | 50% | 約42.5億円 |

| 秋田県 | 25% | 約21.25億円 |

| 秋田市 | 25% | 約21.25億円 |

表面上は、 民間が約42.5億円を負担し、 県と市がそれぞれ約21.25億円を負担する形です。

ブラウブリッツ秋田は、 民間資金の調達に当たり、 企業版ふるさと納税を活用したいという考えを示しています。

企業版ふるさと納税は、 企業が自治体に寄付した場合、 税額控除や損金算入によって、 寄付額の最大約9割について税負担が軽減される制度です。

言い換えると、 企業が100万円を寄付した場合、 制度上は企業の実質負担が約10万円まで圧縮される可能性があります。

残る部分は、 法人税、法人住民税、法人事業税などの減収という形で、 国や地方自治体が負担することになります。

もちろん、寄付した企業が自ら資金を拠出していることに変わりはありません。

しかし、その寄付の大部分が税制優遇によって支えられるため、 「純粋な民間負担」と同じように扱ってよいのかは、 丁寧に考える必要があります。

ここで、制度を単純化して試算してみます。

仮に、 民間負担分約42.5億円のすべてを企業版ふるさと納税で調達し、 寄付企業が最大限の税制優遇を受けることができたとします。

この場合、企業の実質負担を寄付額の約1割とすると、 次のようになります。

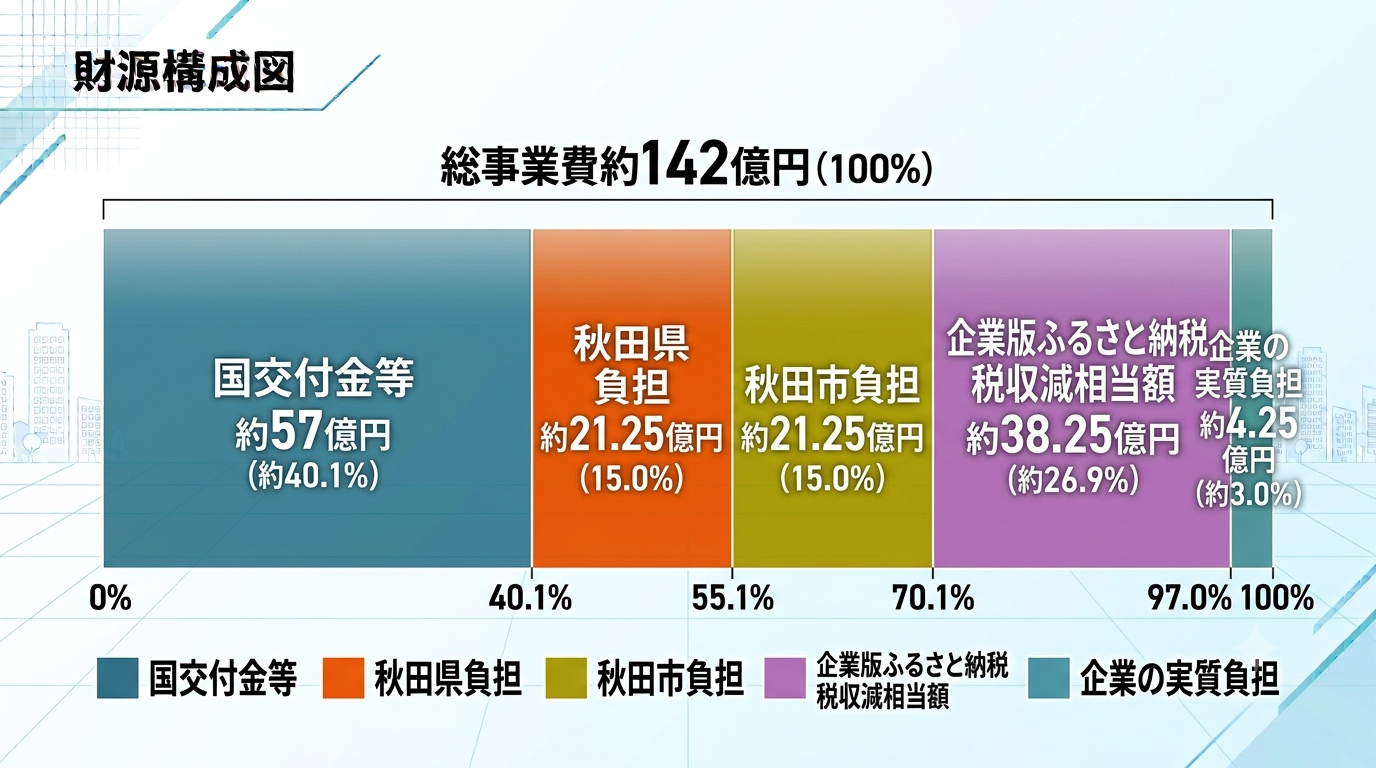

| 項目 | 金額 |

|---|---|

| 国交付金等 | 約57億円 |

| 秋田県負担 | 約21.25億円 |

| 秋田市負担 | 約21.25億円 |

| 企業版ふるさと納税による税収減相当額 | 約38.25億円 |

| 企業の実質負担 | 約4.25億円 |

| 合計 | 約142億円 |

公費に相当する部分を合計すると、

57億円+21.25億円+21.25億円+38.25億円 =約137.75億円

となります。

142億円に占める割合は、

という計算になります。

ここで重要なのは、 この「公費負担約97%」という数字は、 制度を単純化した概算であるという点です。

実際の企業負担は、 次の条件によって変わります。

すべての企業が必ず寄付額の9割分の税負担軽減を受けられるわけではありません。

また、民間負担分の全額が企業版ふるさと納税で集まると決まったわけでもありません。

したがって、 実際の公費負担割合が必ず97%になるという意味ではありません。

あくまで、

「民間負担分の全額を企業版ふるさと納税で賄い、 最大限の税制優遇を受けた場合」

という前提に基づく試算です。

一方で、 企業版ふるさと納税による寄付の大部分が、 税収減という形で公的に支えられる可能性があることも、 市民に説明すべき重要な事実です。

企業版ふるさと納税は、 法律に基づく制度です。

制度を活用すること自体に問題があるわけではありません。

また、寄付を行う企業にとっても、 地域貢献や企業価値の向上などの意味があります。

しかし、 「民間負担50%」という数字だけが一人歩きすると、

「建設費の半分を企業が自分のお金で負担する」

という印象を市民に与える可能性があります。

実際には、 国の交付金等が約57億円見込まれ、 さらに民間負担分にも企業版ふるさと納税が使われる可能性があります。

そのため、市民に示す際には、

を、分けて説明する必要があると思います。

私は、この試算だけをもって、 スタジアム整備の賛否を決めるべきだとは考えていません。

スタジアムが地域にもたらす効果や、 将来の維持管理費、 収益性、 防災拠点としての役割なども含めて、 総合的に検討する必要があります。

しかし、市民が判断するためには、 「整備費142億円」 「民間負担50%」 という大きな数字だけでは不十分です。

その数字がどのような前提で成り立ち、 実際には誰がどのような形で負担するのか。

そこまで分かる説明が必要です。

今後の議論では、 名目上の負担割合だけでなく、 実質的な負担構造についても、 市民に分かりやすく示すことが求められるのではないでしょうか。

注記: 本記事の「公費負担約97%、民間の実質負担約3%」という数字は、 民間負担分の全額を企業版ふるさと納税で調達し、 各企業が最大限の税制優遇を受けた場合を想定した単純化した試算です。 実際の負担割合は、寄付企業の所得、納税額、法人実効税率、税額控除の上限、 企業版ふるさと納税で調達する金額等によって変動します。 また、国交付金等約57億円も現時点で交付が確定した金額ではなく、 秋田市が制度活用を前提として示した試算額です。

この記事をシェアする

ホーム>政党・政治家>藤田 まこと (フジタ マコト)>「民間負担50%」は本当に民間負担なのか? 秋田市サッカースタジアム整備の負担割合を計算してみた