2026/2/1

『北野ゆうこの真面目な政策ブログ』

街を歩いて皆さんのお話を聞くと、『北野ゆうこ』お前の政策は何かあるのか?

どう考えているのだ?と聞かれるのですが、なかなか町では詳しいお話ができないので、徹夜で書きましたw

少々、短いですが、ご覧いただければと思います。

■国の資産と財源を奪還する政策提言

30年間の緊縮財政がもたらした停滞

日本はバブル崩壊以降、約30年間にわたり緊縮的な財政運営を続け、経済成長を著しく阻害してきました。政府支出の伸び率は主要国で最低水準で、その結果、GDP成長率もOECD諸国で最低となりました。

下図(図1)は1997~2015年のOECD各国(中国含む)における政府支出伸び率と名目GDP成長率の相関を示したものです。日本は支出拡大率が極めて低く、成長率もほぼゼロと最下位に位置しています。一方、他国は支出を拡大し経済も成長しており、“支出を増やせばハイパーインフレになる”との日本の従来論は事実に反していることが読み取れます。実際、日本以外の国々は日本より財政支出を拡大しても制御不能なインフレには陥らず、経済成長を遂げています。つまり、この30年で「支出抑制こそ成長」という考え方は誤りであり、日本の停滞は財政政策の失策によるものと言えます。

図1: OECD32ヵ国+中国の財政支出伸び率と名目GDP成長率の関係(1997~2015年年率換算)。日本は支出も成長も最低水準にとどまっている

■財政法第4条と60年償還ルールの束縛

日本の財政運営には他国にない独自の制約があります。その代表が財政法第4条です。同条は「国の歳出は、公債または借入金以外の収入で賄わなければならない。但し、公共事業費・出資金・貸付金については例外的に国債発行を認める」と定めており、赤字国債(特例国債)の発行を法律上は禁止しています。

出典: 財務省『債務管理レポート2025』第Ⅱ編2章 (図2-3「借換債による公債償還の仕組み<60年償還ルール>」)

f 借換債 ① 発行根拠法普通国債については、償還額の一部を借り換えるための資金を調達するために借換債が発行されます。このうち、建設国債と特例国債については、基本的に60年償還ルールに基づいて、借換債の発行額が決定されます。また、復興債は復興財源とされている復興特別税の税収や株式の売却収入の金額に応じて、GX経済移行債は化石燃料賦課金及び特定事業者負担金の収入の金額に応じて、子ども特例債は子ども・子育て支援納付金の収入の金額に応じて、半導体・AI債は財政投融資特別会計投資勘定からの繰入金に応じて、それぞれ借換債の発行が行われます(☞)。これらの借換債は国債整理基金特別会計において発行され、その発行収入金は同特別会計の歳入の一部となります。借換債の発行に当たっては、その発行限度額について国会の議決を経る必要はありませんが、これは、建設国債や特例国債のような新たに財源を確保するために発行する国債と異なり、債務残高の増加をもたらさないという借換債の性格に基づくものです。

この例外規定に基づく国債を建設国債と呼び、公共事業向け以外の歳出に充てる国債は毎年特例法を制定して発行する「特例国債(赤字国債)」としてきました。さらに、日本国債には60年償還ルールがあり、新規発行から60年で完済する建前となっています。建設国債は将来世代も利用するインフラのため60年で償還する理屈はありますが、現世代の支出に充てる赤字国債まで一律に将来世代負担とするのは不合理との指摘があります。

これら制度は戦時中の国債乱発とハイパーインフレへの反省から生まれたものですが、現代では財政機動性を奪う足かせとなっています。例えば、日本は毎年予算に巨額の国債償還費(元本返済)を計上する必要があり、その分だけ政策経費が圧迫されます。しかし諸外国では国債は満期が来れば借換債で継続発行する運用が一般的で、元本返済額そのものを問題視しません。

日本だけが「将来の返済」を予算上で強調する制度のため、財政状況が過度に厳しく見える構造になっているのです。実際、このルールを海外型に改めて元金償還を予算から除けば、日本の財政危機という“見え方”は大きく変わり、財政運営も柔軟になります。要するに、日本は法律上“借金しづらい”仕組みを自ら課しており、この硬直的な財政ルールが経済成長の足かせとなってきたのです。

■財政余力と通貨発行国の強み

一般に「日本は借金まみれ」と言われますが、政府のバランスシートを見ると資産も巨額に上ります。令和4年度末時点で国(一般会計・特別会計)の資産総額は約945兆円、負債総額は約1,647兆円で、資産から負債を差し引いた政府純資産は▲702兆円となっています(※負債が資産を上回る分が債務超過)。

しかしこの負債には自国通貨建て国債が大半を占め、その約半分は日銀が保有しています。日銀保有国債は政府内での貸し借りのようなものであり、国債の利払いで政府から日銀へ支払った利息は最終的に日銀納付金として国庫へ戻る仕組みです。つまり、日本政府の債務は見かけほど重い利払い負担を強いているわけではなく、国内で資金が循環しているのが実情です。

さらに、日本は自国通貨(円)の発行権を持つ国家です。これは通貨建ての国債であれば、政府が最悪の場合でも中央銀行を通じて通貨を供給し債務を履行できることを意味します。実際、独自通貨を持つ国が自国通貨建て国債でデフォルト(債務不履行)に陥る可能性は極めて低く、「自国通貨建ての国債は刷れば返せるから基本的にデフォルトしない」という命題は指摘されています。

出典:日本銀行「資金循環統計

出典:財務省 統計表「金利情報」

出典:日本銀行「オペレーション」「日本銀行が保有する国債の銘柄別残高」

出典:日本銀行「オペレーション」「日本銀行が保有する国債の銘柄別残高」 財務省「金利情報」

無論、だからといって無制限の赤字を容認すべきではありません。

しかし、日本の場合、債務が増えても金利は歴史的低水準に抑えられ(長期金利は約0.5%台)、インフレ率も日銀目標の2%程度に留まっています。これは政府債務の増加よりも需要不足によるデフレ傾向が長年問題だった証左であり、財政的な余力がまだ十分に存在することを意味します。むしろ適度なインフレ下では名目GDPが拡大し、債務の対GDP比が低下するため(近年日本の政府純債務対GDP比は低下し、米国を下回る水準に改善)、成長によって財政指標を改善する余地が大きいのです。

■積極財政による経済再生と税収増のロジック

停滞を脱するには、政府が積極的に需要創出し経済をフル稼働させる積極財政への転換が不可欠です。

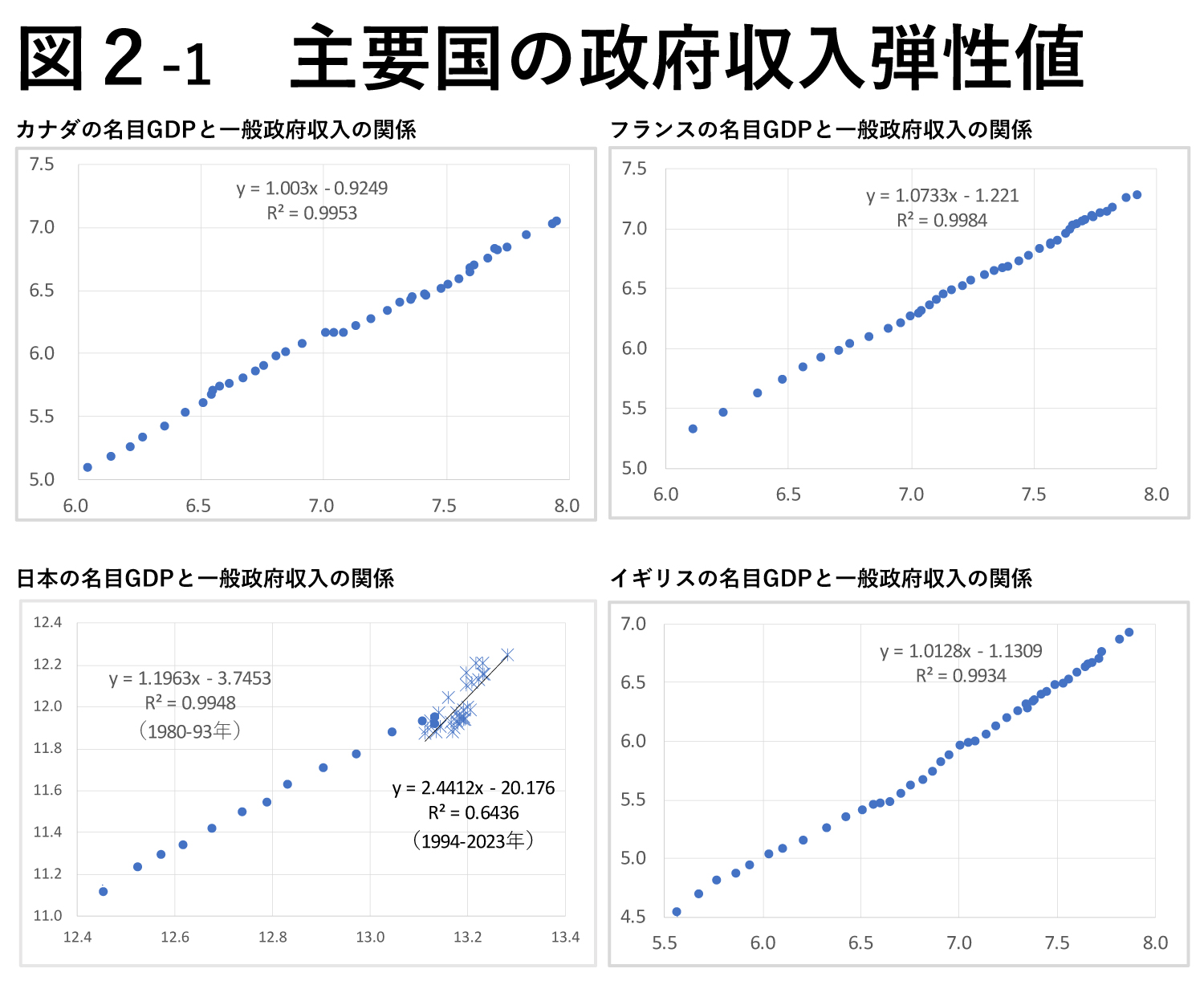

具体的には、赤字国債の発行による思い切った財政出動で失業者をゼロに近づけ(完全雇用)、企業収益と家計所得を底上げします。需要不足が解消すれば物価上昇率は日銀目標の2~3%程度で安定し、持続的な経済成長が可能となります。実際、財政支出を拡大して経済成長率が高まれば税収も自動的に増加します。

近年の日本でも、景気回復とインフレにより税収は大幅に上振れし、2024年度決算の税収は過去最高の75.2兆円に達しました。

名目GDP成長率(+3.7%)を上回る税収増(+4.4%)が起きるなど、経済が成長すれば税収弾性値>1で歳入が増える好循環が確認できます。加えて、成長に伴い政府債務の対GDP比も改善傾向となり、日本の純債務比率はコロナ前より低下しています。つまり、積極財政で経済規模を拡大し税収を増やすことで、かえって財政健全化に近づくことが可能なのです。

以上を踏まえ、本政策では大胆な財政拡張により

「失業率0%目標」「出生率2.07(人口維持可能な水準)」「物価上昇率2~3%」を実現することを目標とします。

完全雇用の実現で国民の所得を底上げし、子育て支援や住宅支援の充実によって合計特殊出生率2.07への回復を図ります。物価は適度なインフレ率2~3%で安定させ、デフレを克服します。同時に、税制は景気に応じて自動調整するマクロ経済スライド的な設計とし、景気過熱時には増税・引締め、不況時には減税・拡張を機械的に行うルールを導入します。これにより、人為的な増税タイミングのミスで景気を腰折れさせるリスクを防ぎ、長期にわたり安定成長と財政健全化の両立を図ります。

■インフラ民営化の弊害と再公営化の必要性

平成以降、日本は「小さな政府」志向の下で水道・鉄道・郵便など公共インフラの民営化を進めてきました。

いわゆる『コンクリートから人へ』『身を切る改革』です。

しかしその副作用が各地で表面化し、住民生活や地域社会に弊害を及ぼしています。本政策は、これら基盤インフラを再度公的管理下に置き直し、“国民の資産”として次世代への投資に活用する方針です。以下に主要インフラの現状と再公営化のメリットを具体的に示します。

〇水道事業:料金上昇と老朽化対応力低下 –

政府は2018年の水道法改正で民間への運営委託を促進しましたが、水道民営化には世界的に負の実績が多数あります。営利企業が運営すると、利益確保のために①料金値上げ、②人員削減や設備投資抑制、③不足分の公的補填といった手段に頼らざるを得ません。実際、イギリスでは民営化後10年で水道料金が大幅上昇し、水質検査合格率が85%に低下、漏水も増加しました。フランス・パリでも民営化により料金が265%も高騰し、その間に民間水道会社は株主配当と経営陣報酬を潤沢に確保していたことが判明しています。サービス悪化と価格高騰に反発した各都市は次々と再公営化に踏み切り、2010年にパリ市は水道事業を公営に戻しました。その結果、45億円ものコスト削減に成功し、水道料金の引き下げと老朽管の更新加速につながっています。

日本でも老朽水道管が地球一周分(約3.8万km)に達し、今後50年間で約57兆円の更新費用が必要と試算されています。水は生命線であり、「儲からないから」と投資を先送りすれば公衆衛生の危機にもなりかねません。世界の潮流は水道の再公営化です。日本も水道を公共の手に取り戻し、長期視点で計画的な管路更新と料金の安定化を図るべきです。

〇鉄道:地方路線廃止と過疎化の加速 –

1987年の国鉄分割民営化によりJR各社が発足しましたが、大都市圏を抱えるJR東日本・東海・西日本は好調な一方で、地方を営業基盤とするJR北海道・四国は慢性的な赤字に苦しんできました。JR北海道は2016年、全路線の半数(約1,200km)について「単独では維持困難」と公表し、地域社会に衝撃が走りました。利用者減と設備老朽化で赤字が拡大し、自助努力では安全すら確保できない事態に陥ったのです。実際、2015年度決算でJR北海道の鉄道事業損益は▲482億円と突出しており、国からの補填(経営安定基金運用益や補助金)を充当しても経常赤字という状況でした。

赤字路線の廃止が進めば、高齢者や学生の移動手段が失われ地域から人が去り、さらに過疎化が進行する悪循環が懸念されます。既に北海道や九州のローカル線ではバス転換や廃線が相次ぎ、鉄路喪失が地域経済に与える打撃が問題化しています。民営化から年月が経ち、償却負担や設備維持費が経営を圧迫する今、もはや地方鉄道網を純民間で維持することは限界です。実際にJR北海道にはこれまで国から無利子貸付・補助金で数千億円規模の支援が投入されてきましたが、それでも抜本解決には至っていません。そこで、採算度外視でも地域の足を守るという公共目的を最優先し、赤字路線を含む鉄道インフラを国主導で支える仕組みが必要です。

具体的には、地方路線を上下分離方式で公的に保有(インフラ部分を公営化→上下分離式)し、運行は地域自治体や第三セクターと協力して維持するなどの再公営化策が考えられます。鉄道網は単なる交通手段ではなく地域の生命線です。国の財政投融資を活用してでも鉄道インフラを将来世代に継承し、地域の過疎化に歯止めをかける投資と位置づけるべきです。

〇郵便:金融優先と地方サービス切り捨て –

2007年の郵政民営化では郵便・貯金・保険の一体経営が解体され、日本郵政(持株会社)のもとで郵便局網と郵便事業、ゆうちょ銀行、かんぽ生命に分割されました。民営化の目的は「効率化によるサービス向上」とされましたが、その後の実態は地方サービスの後退を招いています。まず、採算重視の経営となった結果、地方の小規模郵便局では窓口営業時間の短縮や集配エリアの統合が進み、住民の利便性が低下しました。

地方議会からは「過疎地で郵便局員が減らされ、更なる過疎化を招いている」との懸念が表明されています。実際、民営化直後に一時閉鎖となった簡易郵便局が急増する事態も起き、過疎地の郵便網維持が課題となりました。また、郵便物配達の遅延や不在再配達の不便さ増大などサービス劣化の指摘もあります。一方で、ゆうちょ銀行とかんぽ生命は民間金融機関との競争に晒され、預貯金残高は民営化直後の2008年に181兆円まで減少(2000年ピーク時260兆円→現在190兆円)し、地方から集めた資金が十分に地域に還元されていないとの批判もあります。

何より皮肉なのは、民営化前は郵便局ネットワーク維持に税金は投入されていなかったのに、民営化後は逆に地方局維持のための交付金措置を拡充せざるを得なくなっていることです。2023年には日本郵政に対し、地方の郵便局維持を目的とした政府交付金の増額が検討されました。

参政党の神谷代表も国会で「民営化によって公務員が減り税金の無駄遣いが減ると言っていたのに、今や税金投入が必要になっているのは本末転倒ではないか」と指摘しています。

民営化により郵便・貯金・保険のシナジーが失われた結果、利用者利便も損なわれています。郵便局は単なるビジネスではなく、金融サービスや行政窓口機能も担う地域の社会インフラです。政府はこの現実を直視し、郵便ネットワークの公共性を回復させるべきです。具体的には、日本郵政グループを再統合し政府が主要株を保有することで、利益最優先ではなく全国一律サービスと地域貢献を重視する経営へ転換します。郵便局を地域コミュニティの拠点として強化し、高齢者見守りや行政手続代理など新たな公共サービスを担わせることで、地域社会の維持と雇用創出にもつなげます。

〇国営ファンドによる次世代投資モデル

上記のように、水道・鉄道・郵便といった基盤インフラを再公営化することは、国民生活の安全網を強化すると同時に、国家の資産を将来世代のために有効活用する道でもあります。提案するモデルは、政府が「国営インフラファンド」を創設し、これらインフラ事業を出資・統括する仕組みです。ファンドは国民共有の資産であるインフラ事業体(水道公社、JR地方鉄道会社、郵便事業会社など)から配当や収益の一定割合を受け取り、それを原資に次世代への投資を行います。

例えば、水道事業の黒字が出れば老朽管更新や最新浄水技術導入に再投資し、鉄道部門の利益は新型車両や高速化投資、赤字線維持補助に充て、郵便・金融部門の利益は地域のデジタルインフラ整備や少子化対策基金に繰り入れる――といった具合に、インフラ収益を未来への投資循環に組み込むのです。これはまさに「国の資産と財源を奪還」し、私企業の株主配当ではなく国民全体の利益に資する形で運用することを意味します。

図表上は、国営ファンドを通じてインフラ各部門の利益を集約し、国家戦略分野(子育て支援、教育・研究投資、次世代エネルギー、災害対策インフラ等)に回すスキームとなります。民営化によって海外資本や一部株主に流出していた利益を国内循環に戻し、将来的な税収増と国力向上につなげる狙いです。実際、世界には公的ファンドを通じて資源収入等を国民資産化している例があります(ノルウェー政府年金基金など)。日本版ソブリンファンドとも言うべきこの仕組みにより、水道・鉄道・郵便といった生活インフラから生まれるキャッシュフローを将来的な国民の富に転換できます。

もちろん、再公営化に際しては一時的に公的負担が生じます。水道事業の再公営化には自治体債務の引き受け等が必要となるでしょうし、JR地方会社の経営統合には債務調整が伴うかもしれません。しかし、超低金利で資金調達が可能な今、国債発行によるこれらインフラ買い戻しは十分に財政合理性があります。公共投資の乗数効果や将来の成長促進効果を考えれば、むしろ積極的に取り組むべき投資です。再公営化により設備投資が進めば関連産業の需要が生まれ、地域経済も活性化します。インフラ整備による生産性向上は長期的に民間活力を高め、出生率向上や地域定住促進にも寄与するでしょう。

最後に強調したいのは、財政は黒字・赤字という単年度の収支だけで良し悪しを判断すべきでないという点です。

政府は国家全体の資産負債や将来世代への責任を考慮し、「国富」を増やす視座で財源を用いる必要があります。30年に及ぶ緊縮財政で日本は成長機会を逃し、かえって債務残高は膨らみました。今こそ発想を転換し、「将来への投資こそ最大の財政健全化策」という信念の下、国の資産と財源を国民の手に取り戻すべきです。その具体策が、積極財政による経済再生と公共インフラの再公営化なのです。政府自らが成長のエンジンとなり、安全で豊かな社会インフラを次世代に引き継ぐことで、日本は持続的成長と国民福祉の向上を同時に実現できるでしょう。

以上、徹底したデータと実例に基づき論じましたように、本提言は現在の日本に必要な転換への道筋を示すものです。財政規律に囚われすぎず未来への投資を怠らないことで、必ずや日本経済は蘇り、国民生活も向上すると確信します。

現在の政府にはこの方針への反論はもはや困難であります。速やかな舵切りが必要です。

それには利権やしがらみがある既存政党では無理であり、一部の国民の『企業団体献金』を貰わない、本当の国民政党である参政党が必要であると考えております。

この記事をシェアする

キタノ ユウコ/40歳/女

ホーム>政党・政治家>北野 ゆうこ (キタノ ユウコ)>プライマリーバランス黒字化?責任ある積極財政?財政法4条?60年償還ルール?なにが必要で何が足かせ?