2025/12/7

こんにちは。足立区議会議員 加地まさなおです。

今回は前回に引き続き消費税の話をさせていただきます。

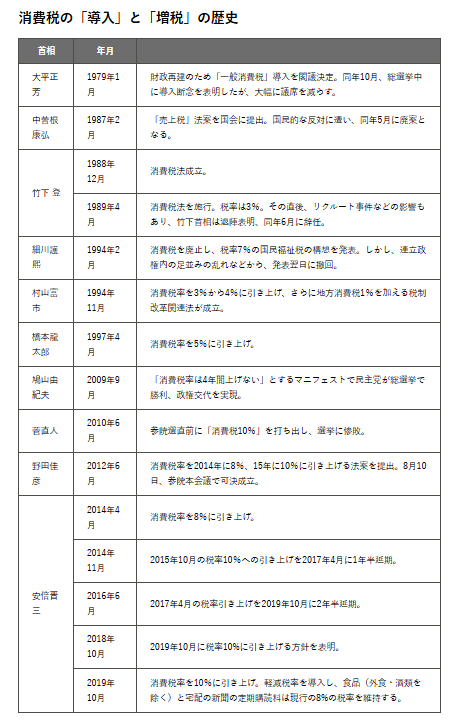

まず、以下の表を見てください。

消費税の関係の歴史が一覧になっています。

グラフ

出典:nippon.com|Japan Data|消費税「導入」と「増税」の歴史

さて、上記の表中を見ても解るように、中曽根内閣はなぜこの現行の消費税導入(売上税)に失敗したのでしょうか。

これは一重に名前が正直すぎたという事です。「売上税」と聞けば、売り上げに課税されることが解ります。赤字でも納税しなければならないことも想像できます。

ですので、中小企業が猛反発したのです。

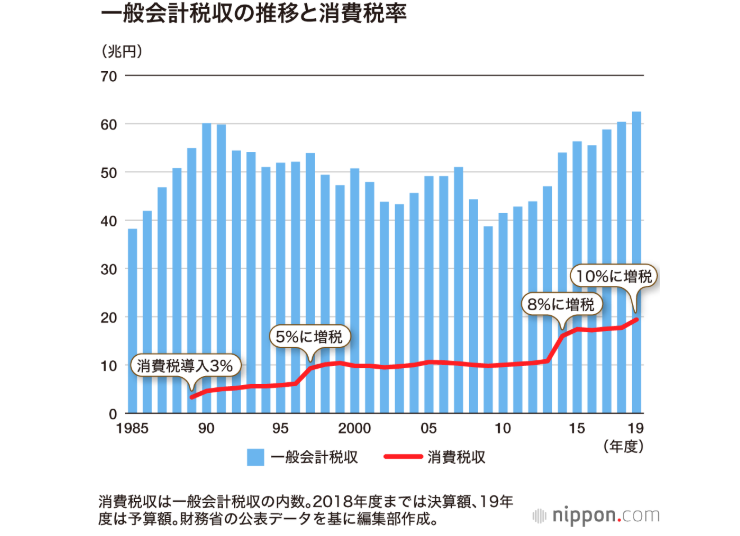

では消費税の導入前はどの様な税収があったのでしょうか。

若い方はもう知らない方が多いかもしれませんが「物品税」と呼ばれる「贅沢品」にかけられる税金が存在していました。

日本で物品税(Excise Tax)が導入されたのは 1910年(明治43年)です。

目的は明確で、以下の3点でした。

• 財源確保(日露戦争後の膨張した国家財政)

• 贅沢抑止(道徳統制)

• 徴税の容易さ(贅沢品は生産者が限られるため捕捉が簡単)

当時は所得税も法人税も整備されておらず、「贅沢品に税をかける」のが世界的に一般的な方法でした。

当時の社会は質素倹約が美徳であり、「贅沢をする余裕のある者に課税するのは当然」という国民意識が背景にあったこともあるのでしょう。

贅沢税は“国民の嫉妬に寄り添う税制”という側面もあったのです。

■初期の課税対象(主に“上流階級が使うもの”が狙われた。)

• 高級装飾品(宝石・貴金属)

• 時計

• 高級家具

• 軽自動車(当時は贅沢品)

• 楽器

• 遊興設備(ビリヤード台など)

課税率は10〜60%と非常に高いものでした。

さて、それが1955年以降の高度成長で、国民生活が急速に豊かになると、物品税の対象も拡大していきます。

課税対象は400品目以上へ。

✔ テレビ

✔ 冷蔵庫

✔ 洗濯機

✔ クーラー

✔ 自動車

✔ ゴルフ用品

✔ カメラ

✔ オーディオ

✔ ビデオデッキ

✔ パチンコ台

✔ 楽器

✔ 化粧品

✔ 高額時計

など、今日では一般品の多くが“贅沢品扱い”だったのです。

その後「物品税」は、消費税の導入と入れ替えに廃止されることになります。「物品税」は

• 国家の道徳

• 贅沢抑止

• 応能負担

• 財源確保

という明治〜昭和の価値観の中では合理的でした。しかし、

• 技術革新

• 国民生活水準の向上

• 財界の圧力

• 財政事情

• 高齢化

• 法制度の限界

が重なり、制度として維持不可能になったといえるでしょう。

その結果として“消費税”が導入されることになりますがこの転換が日本の経済成長と家計に大きな影響を与えることになります。

日本が物品税(贅沢税)を捨て、消費税(大衆課税)を選んだことは、「時代に合った公正な税制への改革」ではなく、「大企業・輸出産業を守るために、国民の生活消費に課税する仕組みに置き換えた」という性格が強いと言わざるを得ません。

この意味からも、消費税という税制そのものの在り方に疑義を生じ得ません。

「そもそも消費税という税制を選んだこと自体が、日本経済と国民生活を弱らせたのではないか」とさえ思われます。

消費税の問題点

• 消費税は、『生きるための最低限の消費』に課税する税金であり、本質的に逆進的である

• 物品税の廃止は、『贅沢をした人が払う税』から『生きているだけで払わされる税』への転換だった

• この30年、企業の内部留保は6倍、家計の賃金はほぼゼロ成長。

消費税+法人税減税の組み合わせが、“企業を太らせ、家計を痩せさせた”構造であることは数字が示している

• 消費税は“社会保障のため”と説明されてきたが、実際には法人税減税と高齢化コストの穴埋めに消えてきた

消費税がある限り日本人の賃金は上昇しない、と言っても過言ではないと言えるでしょう。

日本では長年、累進課税を中心とする「応能負担」が公平だとされてきました。しかし、人口減少・低成長の現代では逆効果となり、企業は投資よりコスト削減へ向かい、人件費は抑制、富裕層は海外へ流出。結果として可処分所得は減り、内需が縮小し、日本経済は30年停滞しました。

一方、「応益負担」は国家サービスの利用に応じて負担する仕組みで、努力や投資を阻害しません。「使った分だけ払う」という明確さから不公平感も小さく、地方の自立にもつながります。観光税・道路料金・公共施設利用料など、既に多くが応益負担で運用されています。

憲法は納税義務(30条)と租税法律主義(84条)を定めるだけで、応能・応益いずれも規定していません。最高裁判例も「税率構造は国会の裁量」としており、応益負担は完全に合憲です。

応能負担はもはや時代遅れなのではないか、という考えすら浮かんできます。努力を奪わず成長を促す応益負担こそ、日本再生の現実的な道筋であると考えます。

🔥 応能負担にこだわる時代は終わったのかもしれない

🔥 応益負担への転換こそ、日本経済再生の鍵の可能性

応能負担は、人口減少・低成長の日本と相性がよくありません。対して応益負担は、努力や投資を阻害せず、心理的にも公平であると言えるのではないでしょうか。

憲法的にも、法律的にも、経済学的にも全く問題なし。しかも国際的事例も成功例が多いとすれば

日本も応益負担という税のあり方を考える時かも知れません。

この記事をシェアする

ホーム>政党・政治家>加地 まさなお (カジ マサナオ)>「応能負担」は法律に書かれていない〜 日本の税制度の最大の誤解!