2025/7/11

トランプ関税が話題です。少し前ですが、「関税割当制度」についての意見がSNS上で見られました。これを受けて、浜田聡事務所より関税割当制度について参議院調査室に調査依頼をしましたのでご紹介します。

【依頼内容】

関税割当制度について

https://www.nta.go.jp/taxes/sake/sozei/index_01.htm

①制度の趣旨目的、概要、対象品目

②①に対する問題を指摘する資料や論文

③対象品目ごとの税(無税、または低税率)の根拠(税率の根拠)と、(無税又は)低税率の枠の根拠

④枠がいつどのように決まったか、枠を決めた根拠となるデータ詳細

⑤④について定期的な見直し等が制度化されているか否か、見直したものがあればその時期等の詳細

⑥(無税又は)低税率が行える事業者の選定方法と直近十年の実績一覧(入札であればその詳細も知りたいです。)

【回答】

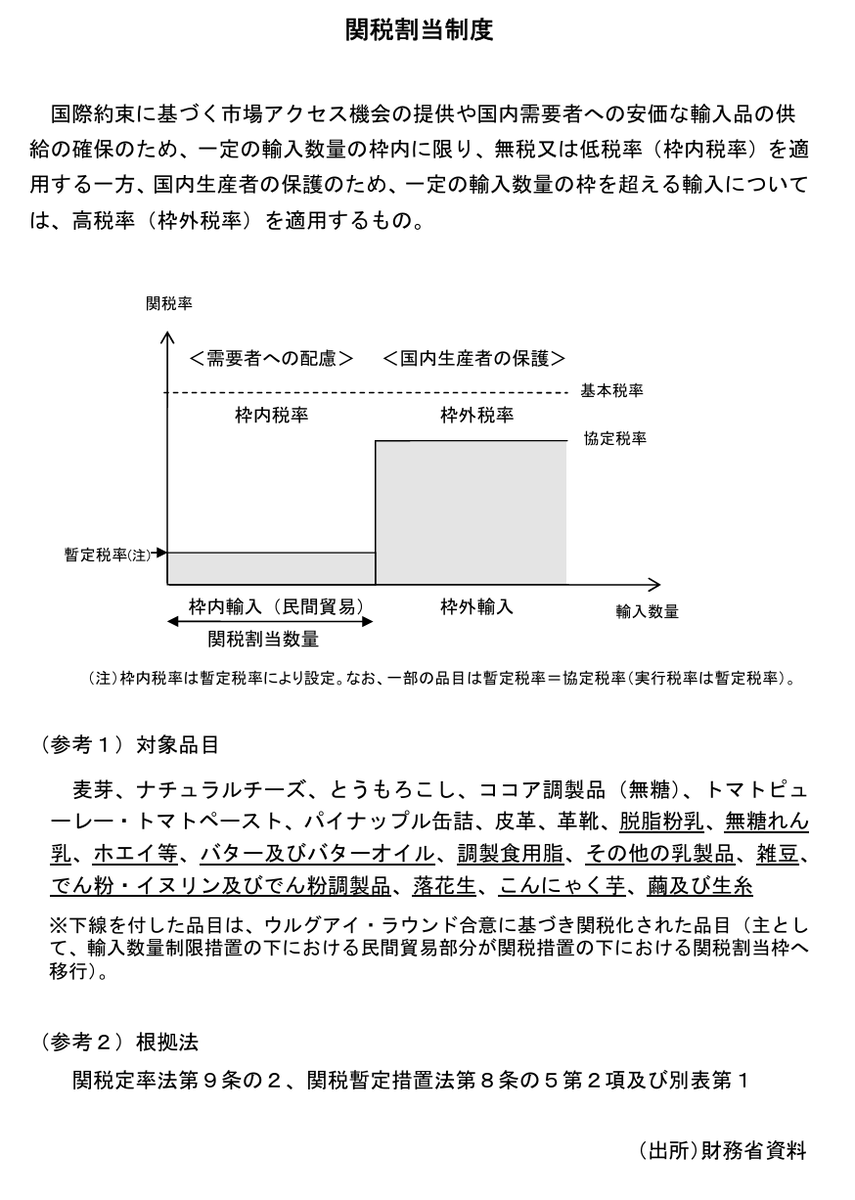

1.関税割当制度の趣旨目的、概要、対象品目

(趣旨目的、概要)

・国際約束に基づく市場アクセス機会の提供や国内需要者への安価な輸入品の供給の確保のため、一定の輸入数量の枠内に限り、無税又は低税率(枠内税率)を適用する一方、国内生産者の保護のため、一定の輸入数量の枠を超える輸入については、高税率(枠外税率)を適用する制度。

・需要者に対する安価な輸入品の供給の確保と、国内生産者の保護との調和を図る制度として、昭和36年度より導入された。

・関税割当制度の対象品目における枠内税率は、関税暫定措置法で定められている暫定税率により設定されている。暫定税率は、その水準や必要性について常に見直しを行う必要があるとの考え方に基づき、毎年度の関税改正において適用期限の延長が行われている。

(対象品目)

・上記品目については、輸入先の国について特に制限はなく、各事業者は割当を受けた数量内であれば、どの国からでも輸入することができる。

※なお、上記の19品目(一般関税割当制度)のほかに、EPA(経済連携協定)において関税割当制度を設けられた品目については、協定締結の相手国のみからの輸入品について制度の利用が可能である(EPAにおける関税割当制度)。数量については、各EPAにおける規定に従っている。

https://www.customs.go.jp/kyotsu/kokusai/seido_tetsuduki/wariate/gaiyou.pdf

2.1に対する問題を指摘する資料や論文

・関税・外国為替等審議会関税分科会(H30.11.28)における議論では、主な指摘として以下が挙げられた。

:消化率が低く枠外輸入のない品目や、制度導入以降に国内生産が落ち込んでいる品目があり、国内生産者保護としての機能が発揮されていないのではないか。

:EPAが相次ぐ中、関税割当てよりも有利なEPA税率の適用により、今後、関税割当制度の機能が発揮されなくなる可能性がある。

:運用上の課題として、関税割当証明書の取得に係る申請者の負担が関税割当の消化率を減少させる一因となり得る。

▼財務省

3.対象品目ごとの税率(無税又は低税率)の根拠と無税又は低税率の枠の根拠

(税率の根拠)

・1.で述べたとおり、関税割当制度の対象品目における枠内税率は、関税暫定措置法で定められている暫定税率により設定されている。各品目において関税割当制度が導入された経緯については、4.を参照。

(枠の根拠)

・一般関税割当制度において、関税割当数量は、毎年度ごとに政令(関税割当制度に関する政令)で定められている。

・農産品の割当て数量は原則として、毎年度国内で見込まれる需要量から見込まれる生産量を控除し、前年度からの国内在庫も勘案した上で設定されている。

・他方、枠数量(総量)がWTOの国際約束となっており、同数量を下回る設定ができないことを踏まえ、毎年度同じ数量が設定されることも多い。

・経産省所管の関税割当品目について、令和7年度における皮革・革靴の割当て数量の算出方法は別添資料のとおり。

4.枠がいつどのように決まったか、枠を決めた根拠となるデータ詳細

・昭和36年度に関税割当制度が導入されて以降、ウルグアイ・ラウンド合意以前に関税化された品目については、農産品は国内産業政策上の要請等のため、革・革靴等についてはガット・パネルの履行のため、関税割当が設定された。また、平成7年のウルグアイ・ラウンド合意において関税化することとされた農産物のうち11品目に対し、関税割当が設定された。

▼関税・外国為替等審議会関税分科会企画部会(H20.6.16)資料

・各品目において、関税割当が導入された経緯については別添資料のとおり(可能な範囲での調査結果)。

▼財政金融統計月報第437号

『平成財政史−平成元〜12年度』第7巻(国際金融・対外関係事項・関税行政)目次 : 財務総合政策研究所より

・関税割当数量について、平成13年より前は関税・外国為替等審議会関税分科会に設置された関税割当部会において審議され、審議会の諮問・答申を経て決定されていたが、技術的な要素が多いことから、以降は事務方限りで割当数量を検討し、政府として決定することとなっている。

5.4について定期的な見直し等が制度化されているか否か、見直したものがあればその時期等の詳細

・3.で述べたとおり、一般関税割当制度において、関税割当数量は、毎年度ごとに政令(関税割当制度に関する政令)で定められている(結果として、割当数量が変わらないこともある)。

・関税割当数量の変遷に関しては、農産品については、直近の令和6年度と5年度で変化があったものについては、下記(農林水産省HP)のとおり。

経産省対象品目については、下記リンクを参照。

【https://www.meti.go.jp/policy/external_economy/trade_control/03_import/01_kanwari/kanwari_7.html】

・関税割当制度の対象品目そのものについて見直しがあった最近の例としては、平成31年度関税改正における乳幼児用ミルク製造用ホエイの関税割当制度への対象の追加、平成27年度関税改正におけるアルコール製造用糖みつの関税割当制度対象品目からの除外がある。【資料12、13】

関税・外国為替等審議会関税分科会資料(平成26年11月14日)

6.(無税又は)低税率が行える事業者の選定方法と直近10年の実績一覧

(事業者の選定方法)

・農林水産大臣又は経済産業大臣は、事業者からの関税割当申請書の提出を受けて、①その使用及び輸入の実績、②その使用に関する計画、③その輸入が国民経済上有効であり、かつ、適切であること、④その割当てが不当に差別的でないことを考慮して割当てを行う(関税割当制度に関する政令第2条第2項)。

・農産品

:割当ては事業者からの申請による。各品目の関税割当公表中、「第2 関税割当申請者の資格」、「第3 割当基準」において、事業者の選定にあたっての具体的な基準が示されている。(麦芽の例)

:申請した数量が必ずしもそのまま割り当てられる訳ではなく、個々の事業者から申請された数量の総量が枠全体の数量を超えた場合等には、抽選等によって割当を受ける事業者が決まる品目もある。また、多くの申請が見込まれるような品目等については、1回に申請できる数量の上限が決まっている。

・皮革・革靴

:割当ては事業者からの申請による。関税割当公表中、「第5 申請者の要件」において、事業者の選定にあたっての具体的な基準が示されている。

経産省「2025年度の皮革及び革靴の関税割当てについて」(R7.3.10)

:申請数量が割当数量よりも多い場合は、基準数量に基づき割り当てることなる。

関税割当(皮革・革靴)に関するFAQ(METI/経済産業省)

(直近10年の実績一覧)

→調査の結果、農産品は直近3年分、皮革・革靴は直近1年分について判明いたしましたので、以下のウェブサイトを御参照ください。

・農産品:直近3年分については農水省ウェブサイトに掲載されている。

【https://www.maff.go.jp/j/kokusai/boueki/triff/t_kanwari/04/index.html】

・皮革・革靴:直近1年分についてはJETROウェブサイト(下記リンクのページのうち「関税割当てを受けた者の氏名等の公表について」)において掲載されている。

【https://www.jetro.go.jp/biznews/announcement/?_page=1】

本件追加調査もしておりますので、後日ブログでご紹介します。

この記事をシェアする

ホーム>政党・政治家>村上 ゆかり (ムラカミ ユカリ)>【調査資料】関税割当制度とは何か? ~日本の関税制度を知る~