2026/5/1

最近、X(旧Twitter)などで「ジャパンファンド」に関する誤解した投稿をよく見かけます。

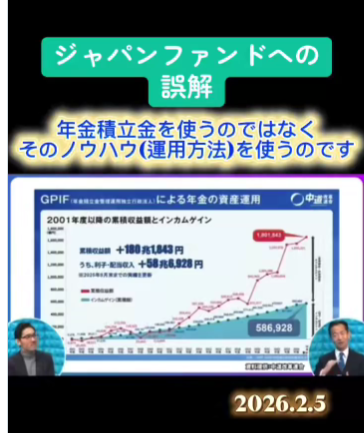

「年金積立金を食いつぶすな!」という声が上がる一方で、推進側は「年金のお金は使わない。運用ノウハウを活用するだけ」と説明しています。

果たして本当のところはどうなのでしょうか。

年金制度の生みの親の一人である花澤武夫氏の発言も交えながら、整理してみます。

ジャパンファンド(日本版ソブリン・ウェルス・ファンド構想)は、公明党や中道改革連合などが推進している政策です。

• 年金積立金(GPIFが運用する約200兆円超)の元本は使いません。

• GPIFが長年培ってきた分散投資・長期運用のノウハウを、政府全体の資産(外貨準備、日銀ETF保有分など、合計500兆円規模)に適用しようという提案です。

• 運用利回りを1〜2%向上させ、超過収益(年5〜10兆円規模)を消費税減税や子育て支援などの財源に充てる狙いです。

つまり「年金のお金を直接使う」のではなく、「運用技術を共有して全体の運用効率を上げる」という位置づけです。

GPIFは過去24年で累積180兆円超の運用収益を上げており、その実績は世界的に見ても優秀です。

一方で、こうした「運用で財源を生み出す」話に敏感に反応する人が多いのも事実です。

その背景には、日本の年金制度の歴史があります。

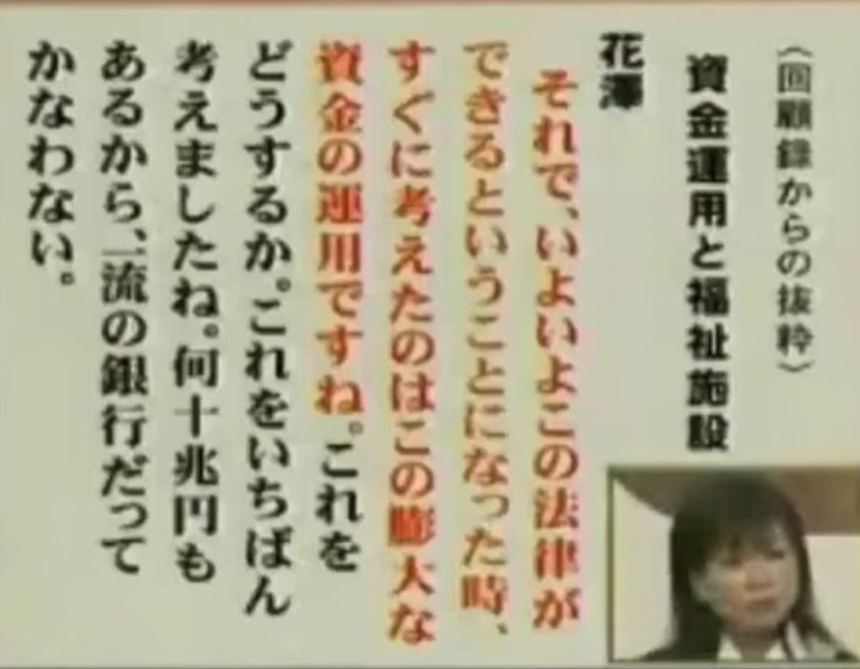

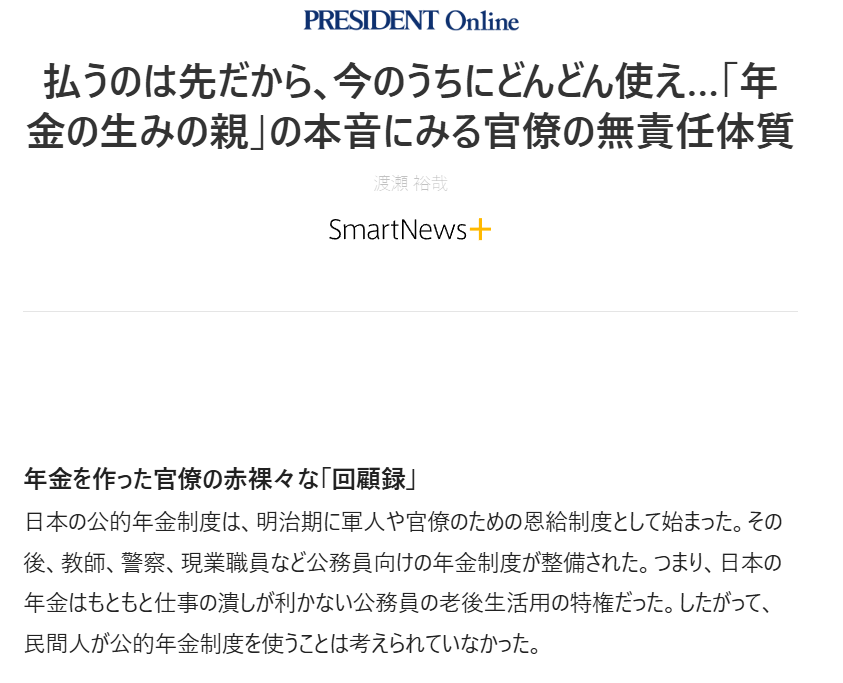

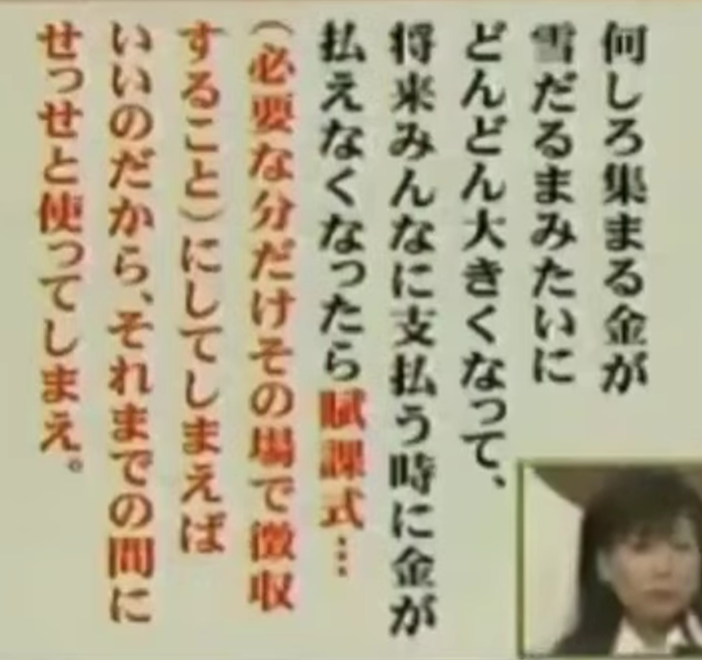

年金制度設計の中心人物だった花澤武夫氏(当時の厚生省年金保険課長)は、1988年の『厚生年金保険制度回顧録』で驚くべきことを述べています。

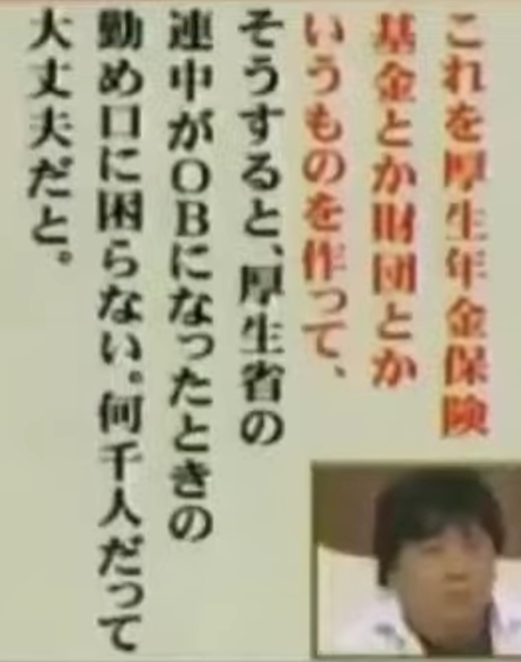

• 「年金資金は何十兆円も集まる。一流銀行並みの運用を考え…」

• 「支払いは20年後以降だから、それまでの間にせっせと使ってしまえ」

• 「将来払えなくなったら賦課方式(その時々の現役世代の保険料で賄う)にすればいい」

つまり、積立方式が長期的に持続不可能になる可能性を最初から織り込んでいたと言えます。�花澤氏の発言は「使ってしまえ」「天下り先確保」という官僚的思考の象徴として、今も年金不信の根源の一つとされています。

実際、日本は戦後、徐々に賦課方式中心に移行しました。少子高齢化が進む今、現役世代の負担が重くなる構造は、当初から予見されていた側面があるのです。

賦課方式にせざるを得なくなるのは、役人天国に貢献するためと言ってもよいでしょう。

厚生労働省の2024年財政検証では、経済前提次第で100年程度の持続可能性を試算しています。ただし、所得代替率(現役世代の賃金に対する年金額の比率)は50%前後を維持できるかどうか、成長率や労働参加率に大きく依存します。

ジャパンファンドの問題点はここにあります。

• 「超過分だけ活用」と言うが、超過分の定義や分配ルールが曖昧。

• 年金積立金は法律上「被保険者の利益のために」運用されることが定められている。運用益を一般財源に回せば、将来的に給付水準低下や保険料引き上げのリスクが生じる可能性。

• 政治介入の恐れ、市場変動時の損失リスク、ガバナンスの弱さ。

年金制度の歴史を知る人ほど「また積立金を食いつぶすのか」「最初から持続不可能とわかっていた制度なのに」と警戒するのは当然です。

SNSでは「年金ドロボー」という厳しい声も上がっています。

ジャパンファンド自体は、GPIFの優れた運用手法を活かせばメリットがある提案です。シンガポールのような政府系ファンドを参考に、年金部分の完全独立性を法的に担保し、超過収益の使途を明確にすれば、国民の理解も得られるでしょう。

しかし、花澤氏時代からの「使ってしまえ」体質が残っている限り、疑念は消えません。政府には徹底した情報公開と第三者によるガバナンスを強く求めたいところです。

あなたはどう思いますか?

私は将来、年金は破綻するが、それをなんとかうまくごまかしながらやっていくと思います。

そのために私は減価する通貨で社会保障制度をすれば、このような利権構造も破壊できるし、すべての高齢者・障害者・児童などに行きわたる経済システムを構築できるとして、この経済政策を訴えている者です。今回のジャパンファンドでの弁明の内容は、一時期的なその場しのぎにしかすぎないと思います。

年金制度の信頼回復なくして、日本財政の未来はないと思います。コメントやご意見、ぜひお寄せください。

大坂佳巨のX

大坂佳巨のX

※本記事は公開情報と厚生労働省資料、花澤氏回顧録に基づいています。制度の詳細は今後変わる可能性があります。最新情報は公式発表をご確認ください。

この記事をシェアする

ホーム>政党・政治家>おおさか 佳巨 (オオサカ ヨシキヨ)>ジャパンファンドは本当に「年金積立金を使わない」のか?~歴史から見る国民の疑念と制度の危うさ~