2026/6/19

兵庫県 川西市議会議員(薬剤師) #長田たくや です。

インボイス制度は2023年10月に始まり、まもなく3年を迎えようとしています。

当初から多くの反対の声がありましたが、実際はどうだったのでしょうか。データを見ていきましょう。

まず、インボイス自体がよくわからん!って方も多いと思うのです。

なるべくわかりやすく図を作ってみましたので、ぜひお読みください。

■ インボイスとは

理解している人は次の項目まで飛ばしてくださいね(説明が長くなるので)。

私はインボイスなんて習ったこともないし、まったく知らない存在でした。

「消費税=売上税(付加価値税)」

これを前提にしていないから混乱してしまうのです。

2019年に、消費税8%と10%、いわゆる軽減税率が始まり、そして区分記載請求書等保存方式を経て、2023年10月にインボイス制度が始まりました。

簡単な図を作ったのでみていきましょう。

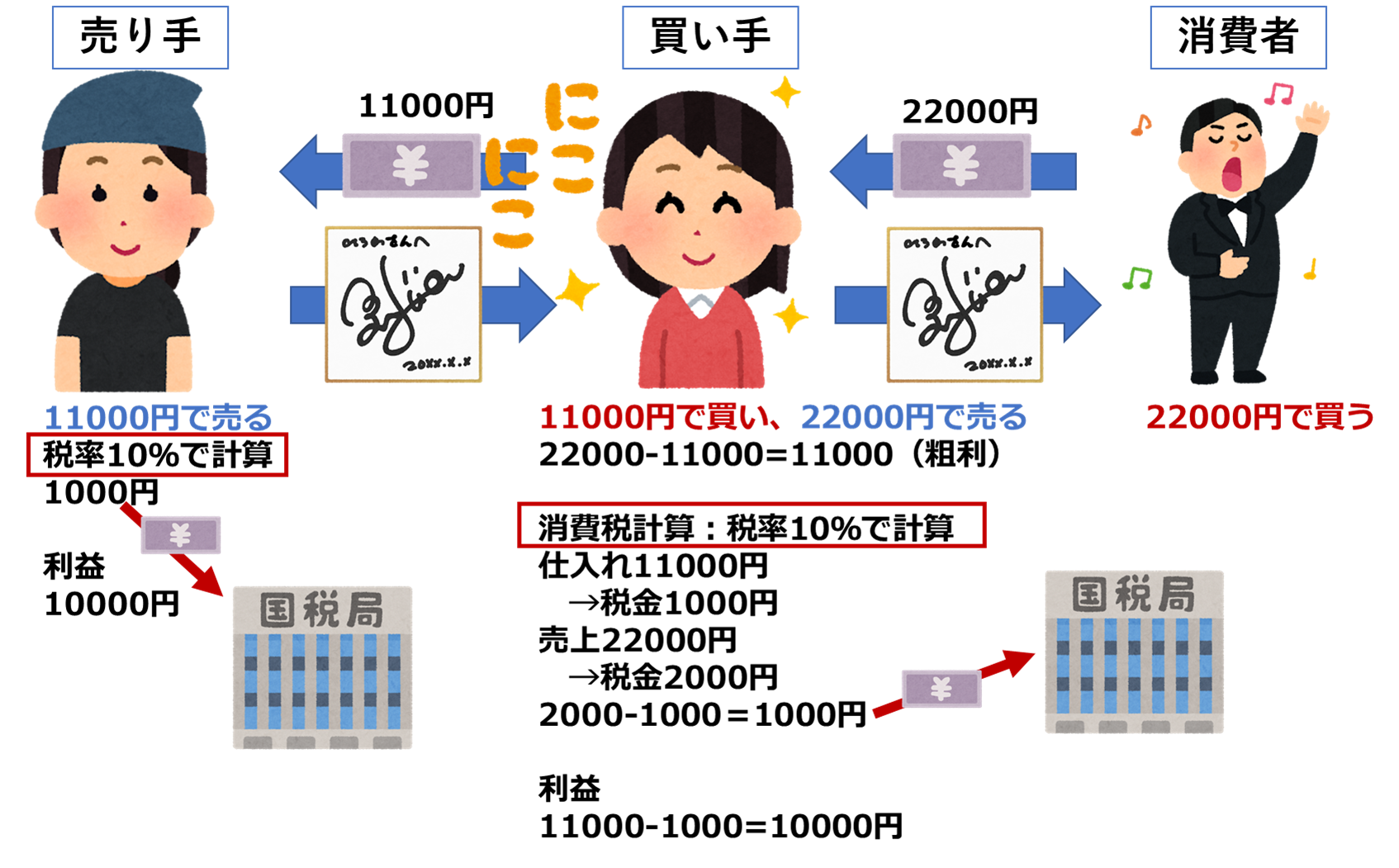

●これまでのように税率が1つだった場合

売り手が自分のサインを11000円で業者(買い手)に売ったとします。

買い手はそれを22000円でお店で売ったとします。

消費税率は10%とします。

買い手は、仕入れするときにすでに消費税分を払っていますね。売上に対する消費税から仕入れに対する消費税を差し引くことができます。これが「仕入税額控除(しいれぜいがくこうじょ)」です。

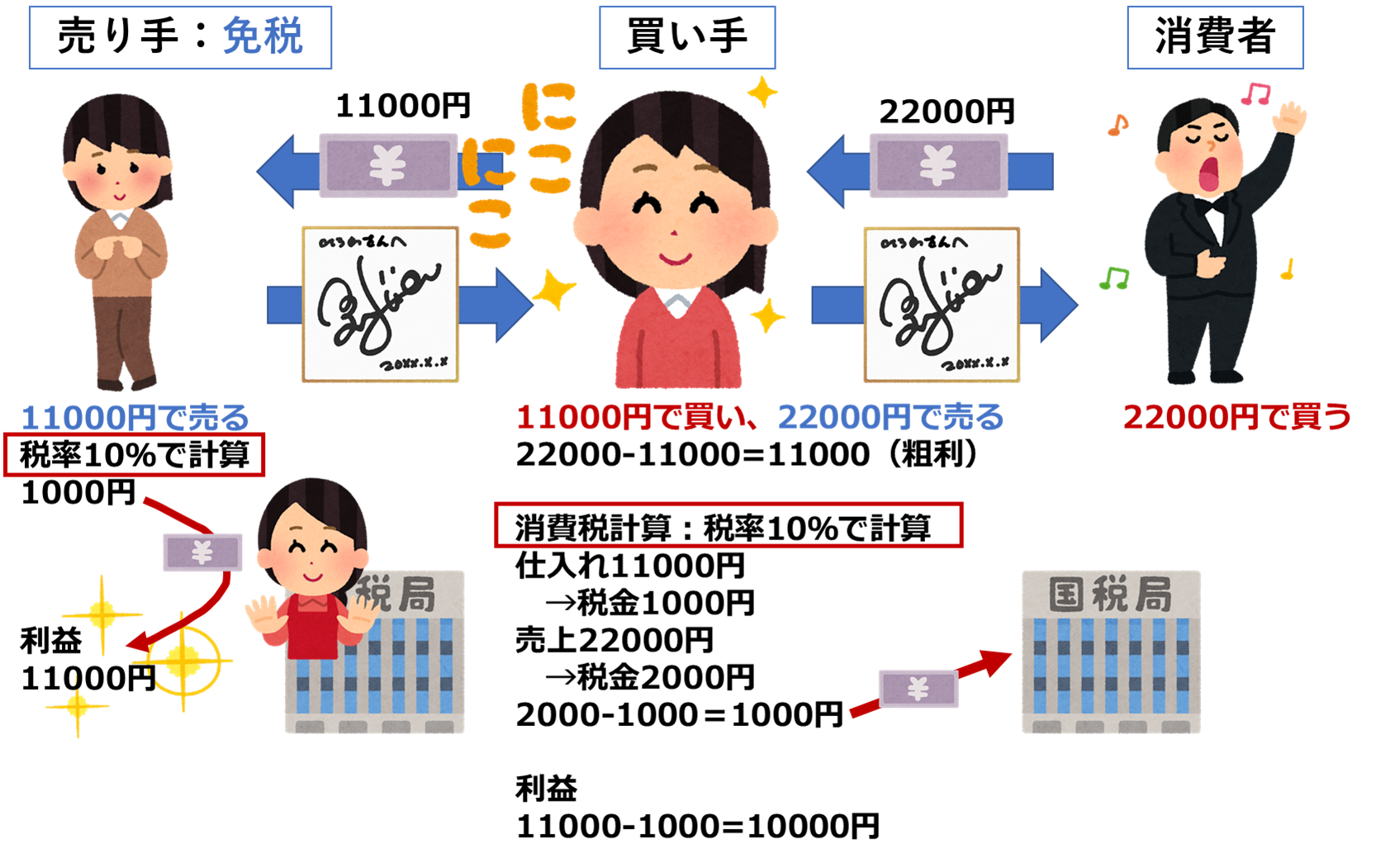

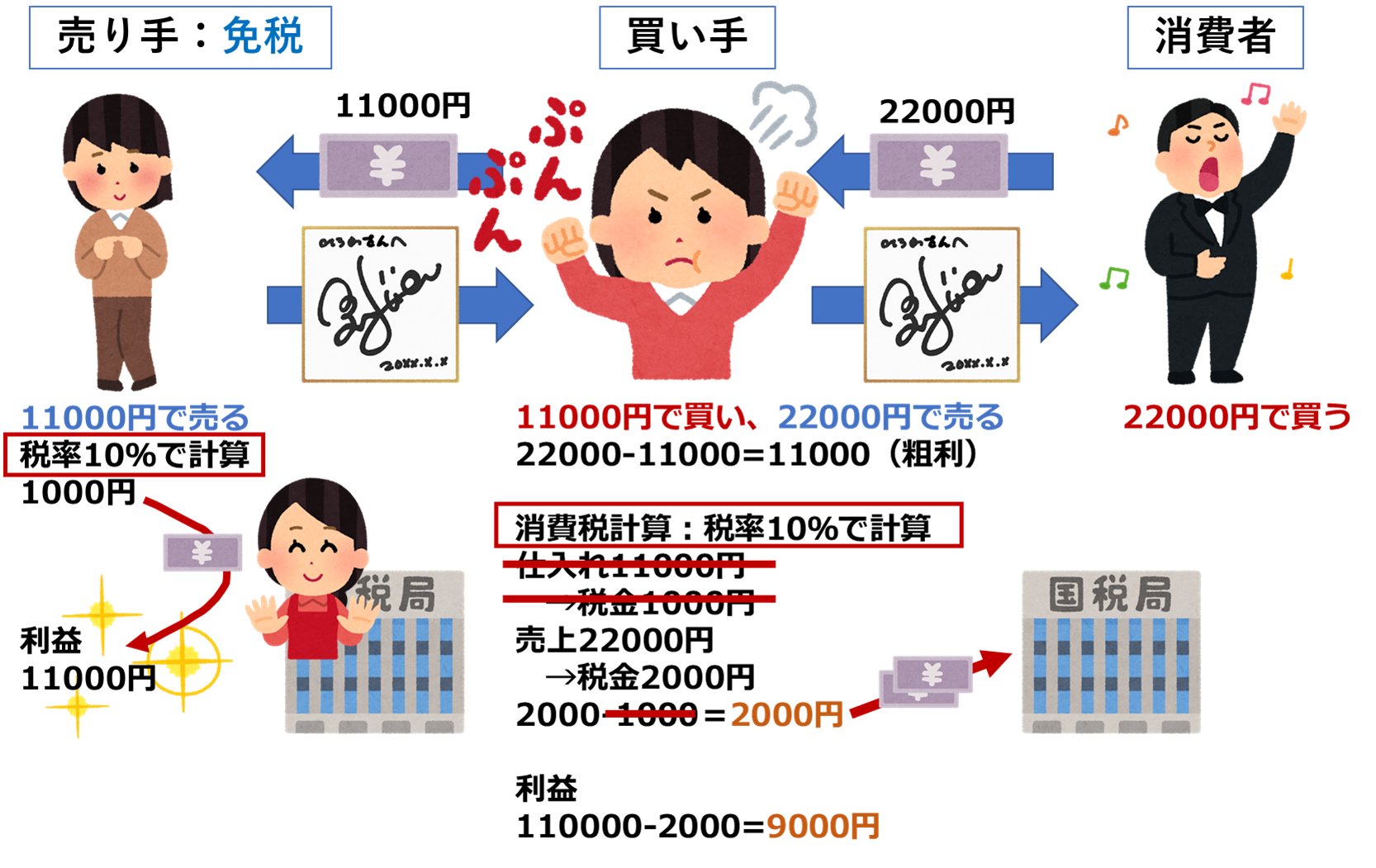

●免税事業者

ざっくり言えば、売上1,000万円以下の小規模事業者には、消費税の納税義務が免除される仕組みがあります。

その場合、次のような関係になっていました。

細々と事業をしているようなところは、消費税は利益に回してさらに発展させるなりしてくださいね、そんな感じだったのです。

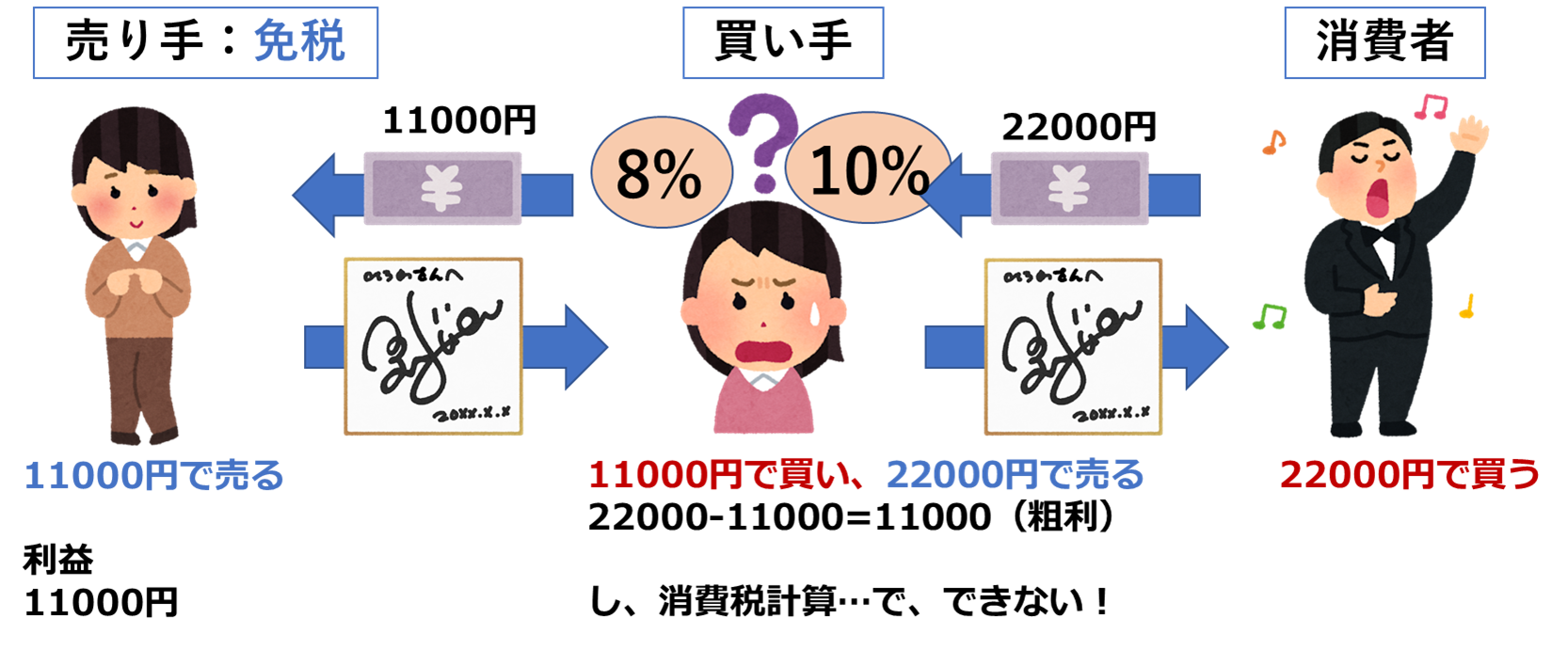

●複数税率の導入

しかし、8%、10%と複数税率が導入されてしまいました。すると…

買い手は、消費税を差し引くための計算をするときに、どちらの税率かがわからなくなりますよね。

当初は、区分記載請求書等保存方式、つまり8%、10%の対象を明示していればOKでした。しかし、インボイスが導入されると「インボイス登録していない事業者の請求書では、買い手側が満額の仕入税額控除を受けられない」というルールとなったのです。

利益が減っているのがわかります。ここが問題の本質だと思います。

さて、利益が減った買い手はどうしようか、と考えます。

2つのパターンを例示しましょう。

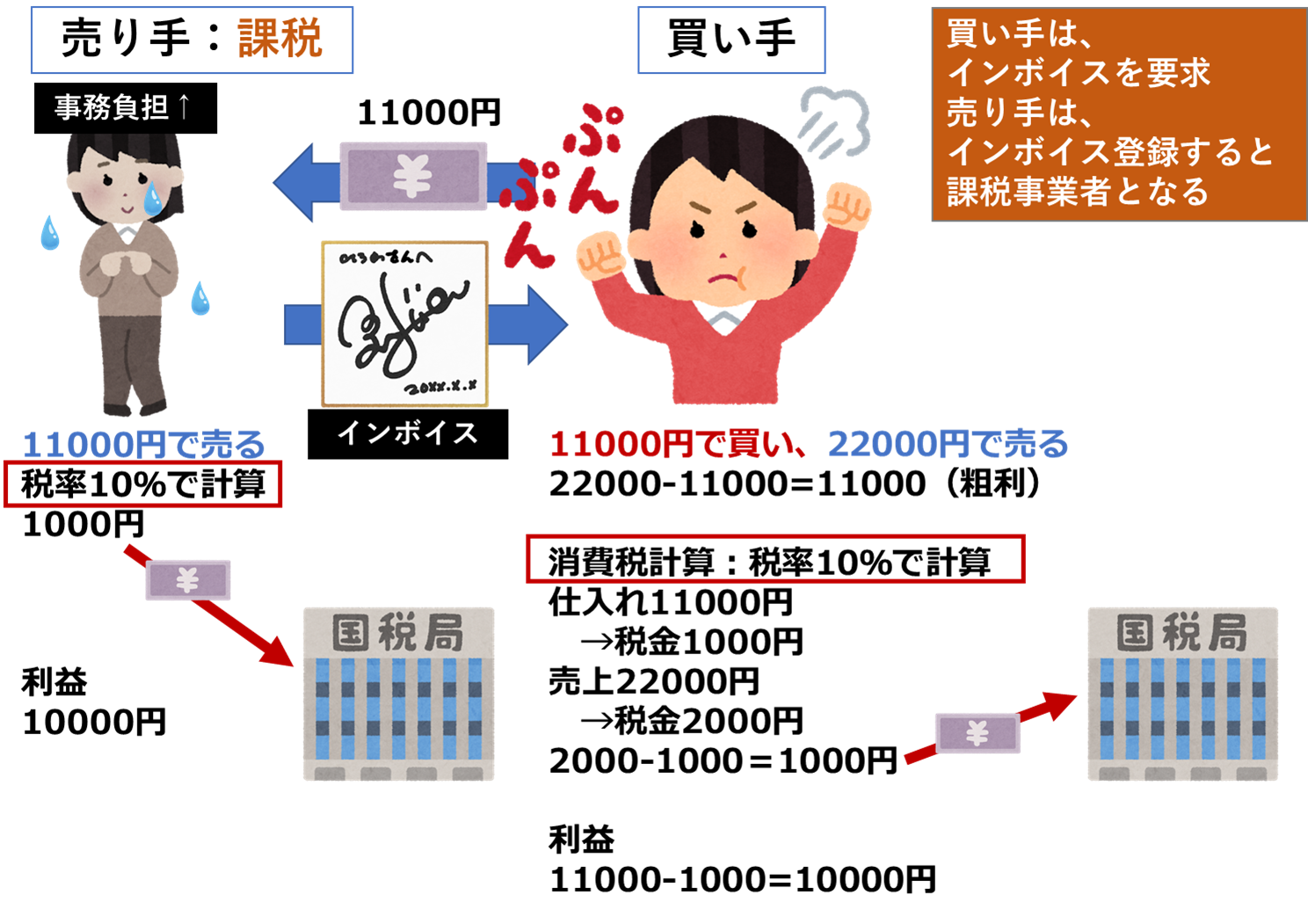

●パターン1:インボイスを要求

そこで、買い手はインボイス登録を売り手に要求します。

しかし、売り手はインボイス登録をすると、免税事業者から課税事業者へと切り替わってしまいます。

利益が減るだけでなく、複雑な事務負担までもが増えてしまいました。

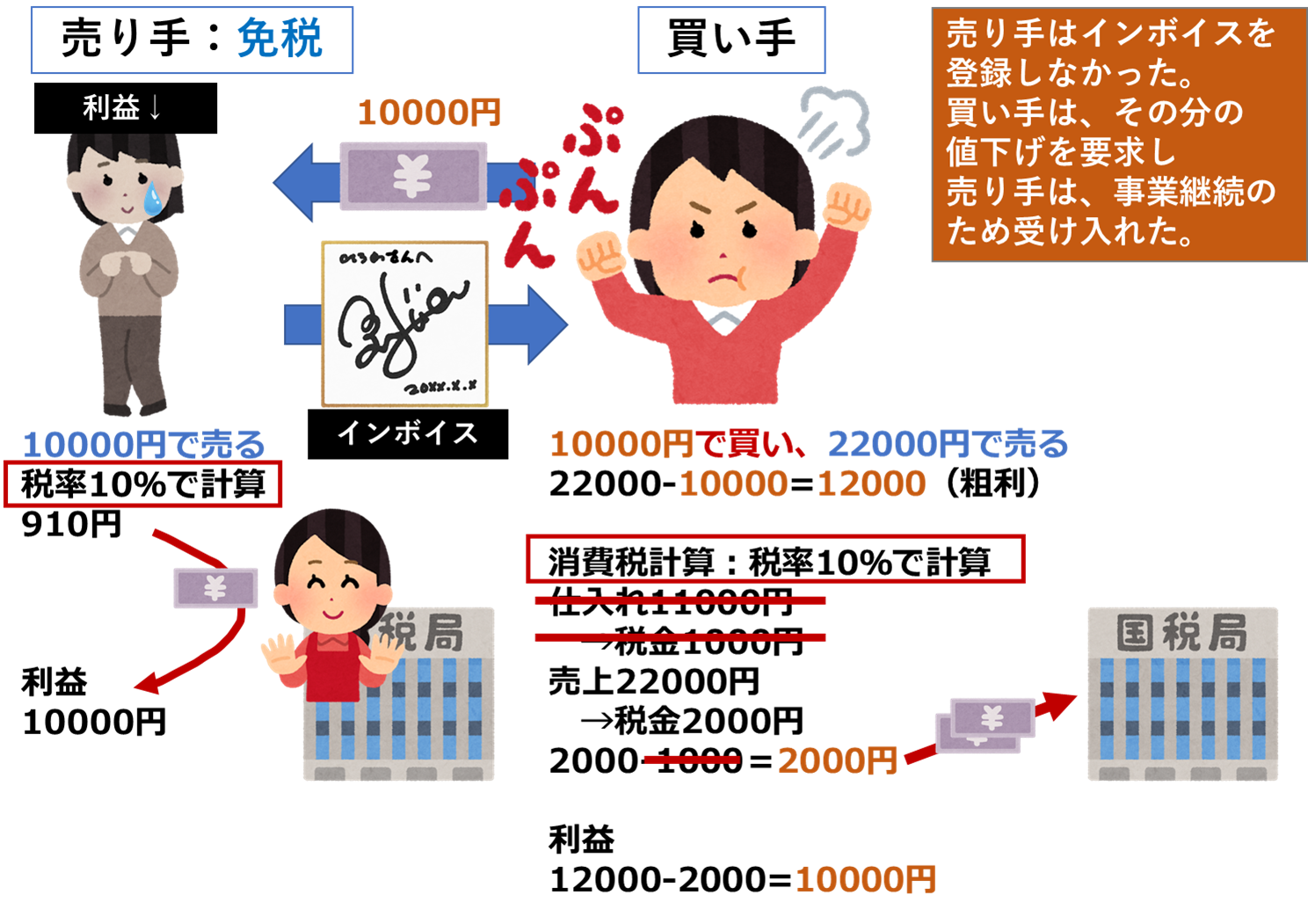

●パターン2:値下げ要求を受ける

売り手が「うちじゃインボイスを対応できません」と言いました。

すると買い手は、「そっか、ほな、インボイスのある業者に頼むかな…値下げしてくれたら帳尻合うのになぁ…」と静かなる圧力をかけます。

売り手は、その圧力を感じて値下げに応じました。

免税事業者のままでいられましたが、結局値下げをされたので、利益は減ってしまいます。

これらは悪いケースの例ですが、買い手が値上げに応じたり、逆に買い手が我慢する場合もあります。

いずれにしろ、困る人が出てくる政策だったのです。次に、制度が始まって実際にどうなったかというデータをお示します。

なお、この図を見ていただくと、”消費税”って名前のくせに消費者は蚊帳の外ですよね。

だから国民的な理解も、問題意識も起きにくいのだと感じます。私自身、正直よくわからなかったです。

■ 事業者へのアンケート

なお、インボイス制度には経過措置や軽減措置があります。

つまり、現在の負担感は、まだ一定程度抑えられている段階でのものです。

その前提で、事業者アンケートの結果を見ていきます。

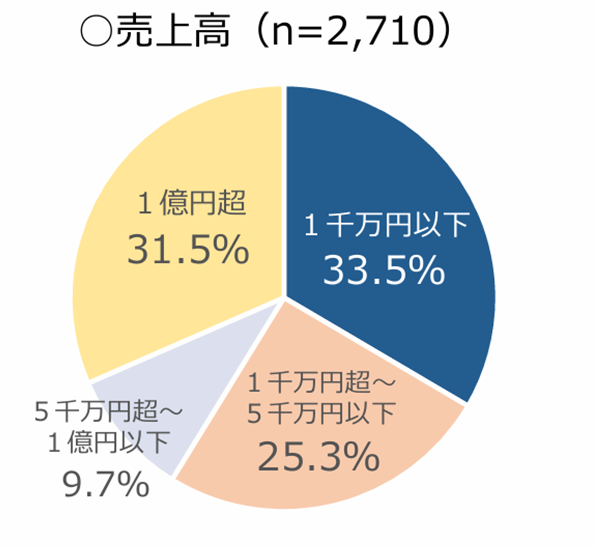

参照:中小企業におけるインボイス制度等に関する実態調査(2025年9月:日本・東京商工会議所)

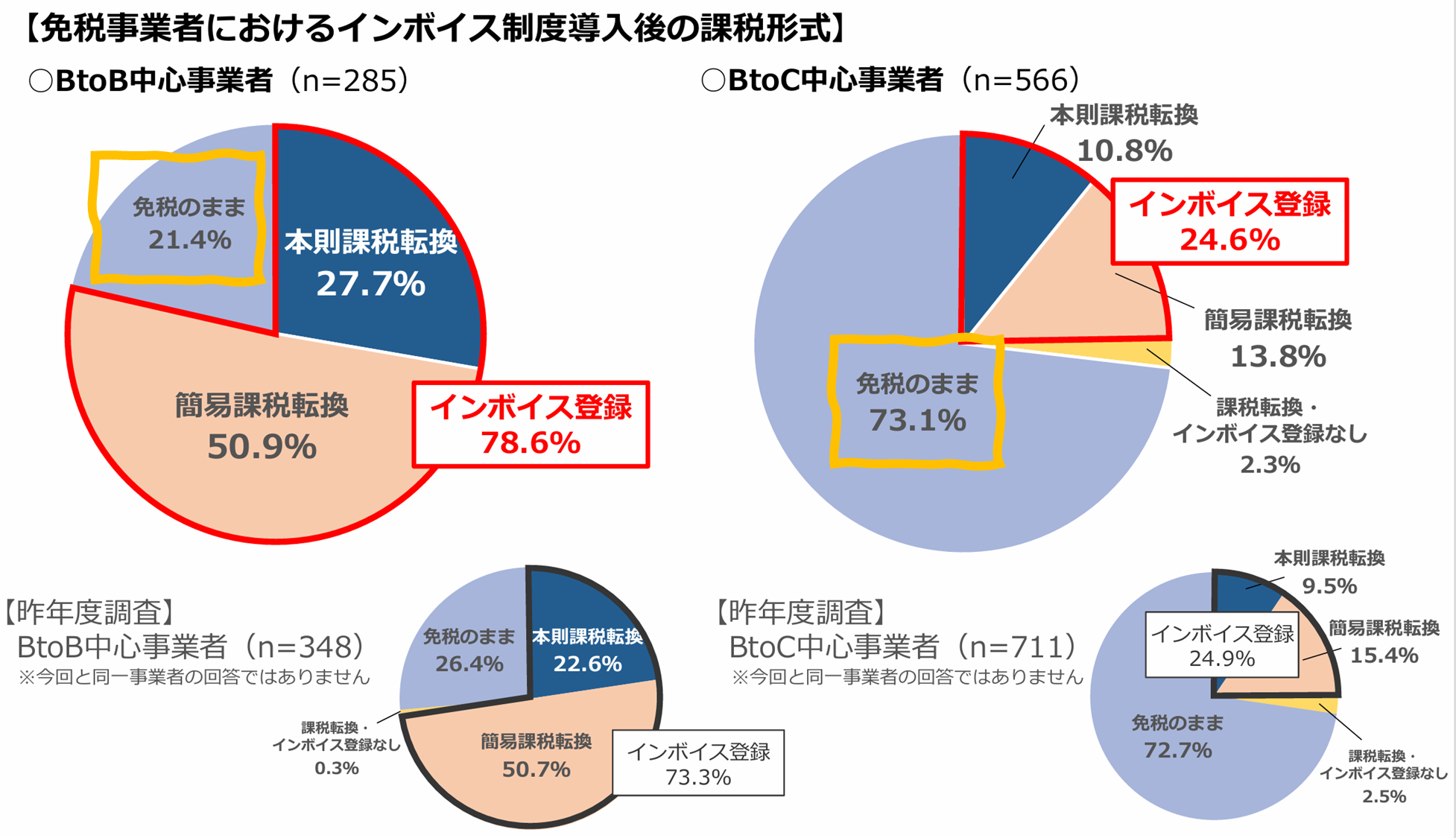

アンケートに回答した2,710事業者のうち、消費税の免税対象となる年間売上高1,000万以下は33.5%でした。

次に、免税事業者851社のうち、BtoB中心の事業者は285社で、その78.6%がインボイス登録をしていました。

一方、BtoC中心の事業者は566社で、登録率は24.6%でした。

BtoCだと”蚊帳の外”である消費者を相手にする事業所なので、登録の必要性が薄いです。

一方、仕入額控除が関わってくるBtoBの事業者は高い数値となっています。

つまり、インボイス制度はかなり偏った業界・業種を狙い打った形となっています。

昨年度からの調査でも大きく増加していないことから、”時間”が問題ではないようです。

インボイス登録をしていない免税のままである事業所は、約7割がインボイス制度を理解していました。つまり、理解不足がインボイス登録をしない理由ではないということです。

さて、次に登録をした事業者についてです。

免税事業者から課税事業者になるのだから、その分値上げしないと利益が減りますね。

実際どうなのでしょうか。

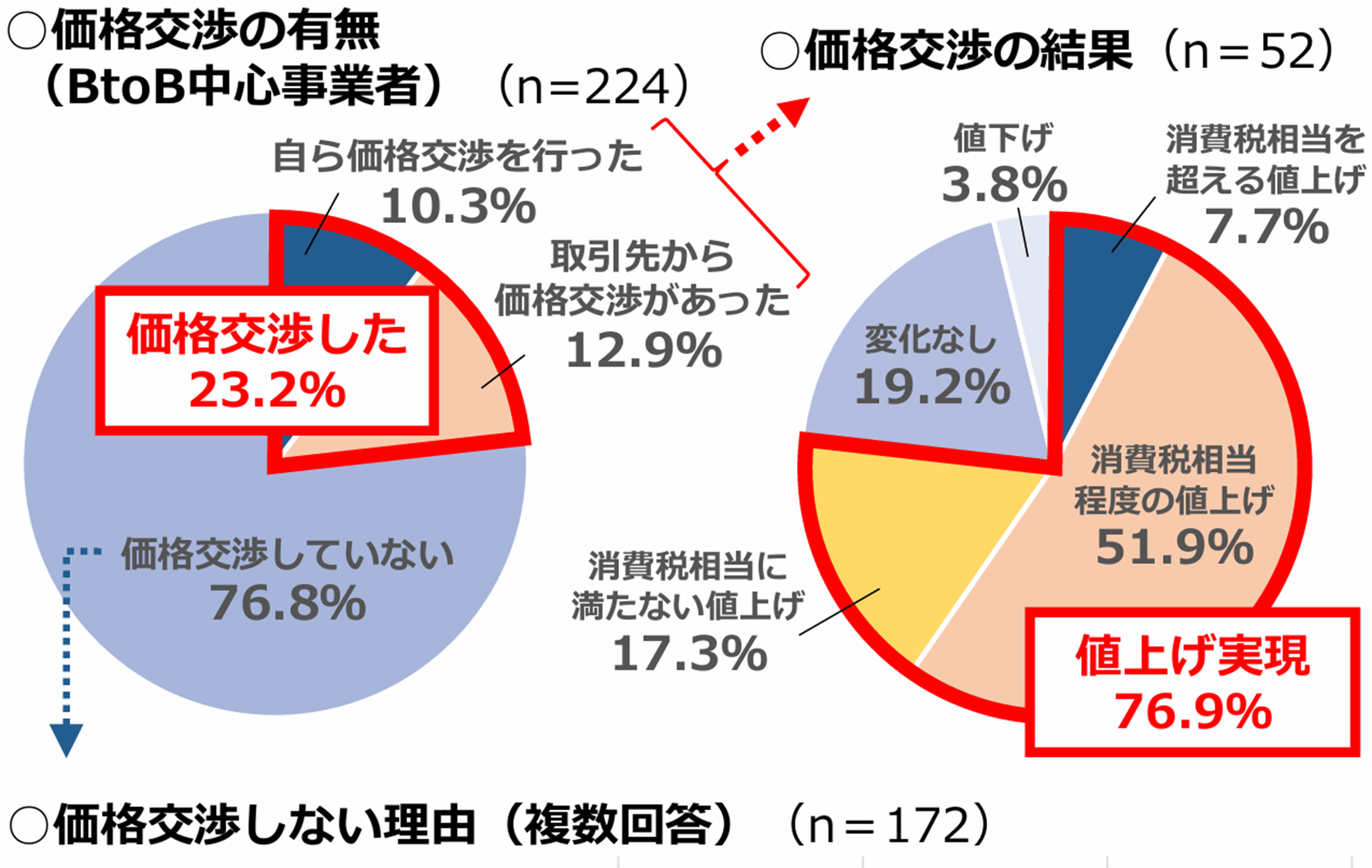

インボイス登録をしたBtoB事業者のうち、76.8%が価格交渉を行っていません。

値上げできなければ、納税負担や事務負担は自分の利益を削る形になります。

前述したパターン1に該当しますね。

価格交渉しない理由の7割が、「買い手側から価格交渉の提案等がなかったから」でした。少し消極的にも感じますが、2割は取引が見直されるかもしれないと答えており、交渉に不慣れという点もあるでしょう。

■ 買い手側の目線

次に買い手側の目線です。

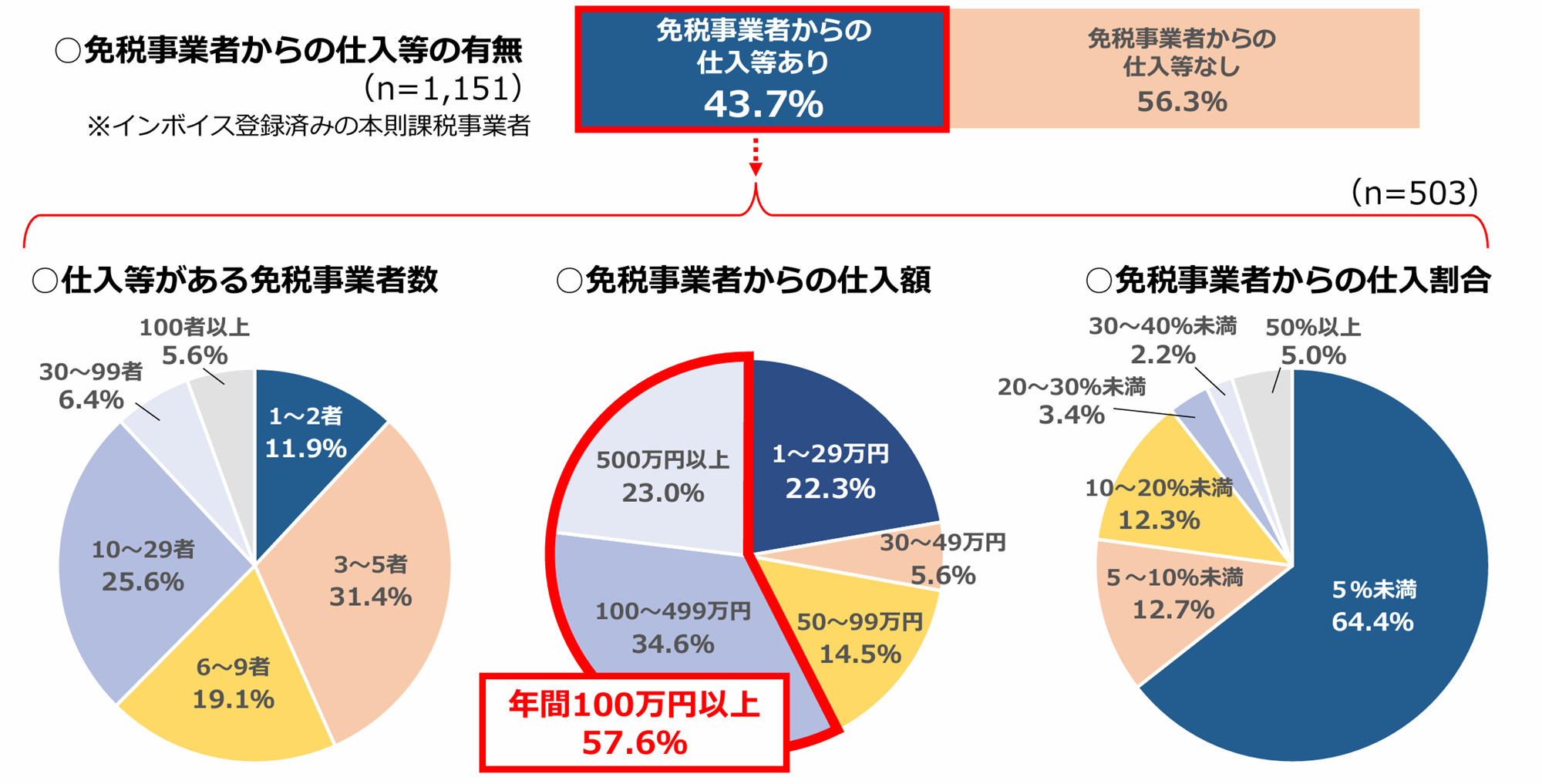

免税事業者、つまりインボイス登録をしていない事業者を取引先としている買い手側もいます。

1,151社の約半分、503社が取引しています。

そのうち、免税事業者との取引額が全体の5%以下である事業者が約6割強でした。

全体から見たら大きな割合ではないため、取引を継続しているのでしょう。

アンケートには、「他に頼むところがない」「他を探す方が手間」などの意見や、小規模事業者を応援したいという前向きな意見もありました。

いずれにしろ、買い手側は仕入税額控除が制限されるのですから、利益や資金繰りに影響し、結果として人件費などにも影響し得ます。

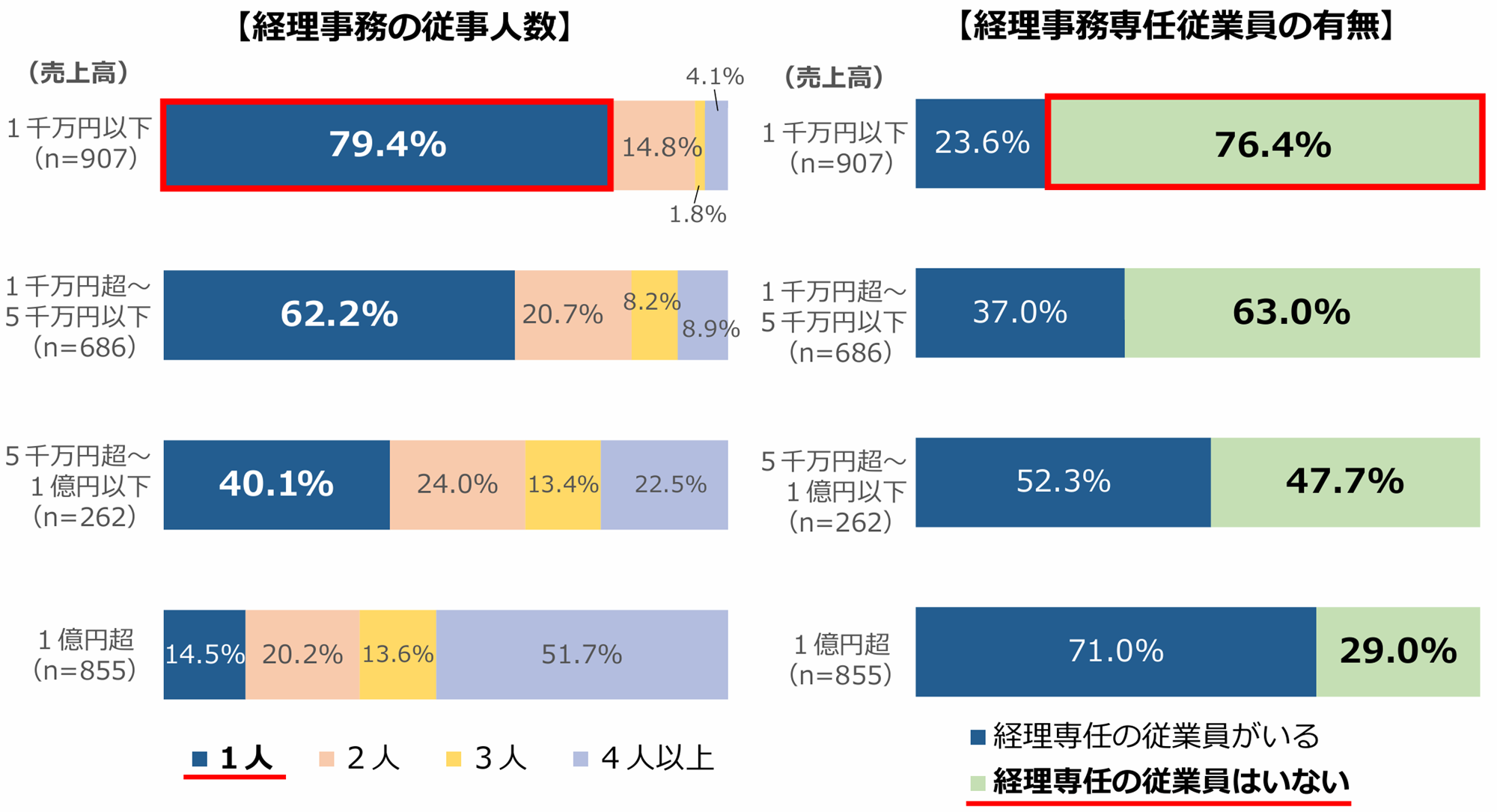

■ インボイスの負担感

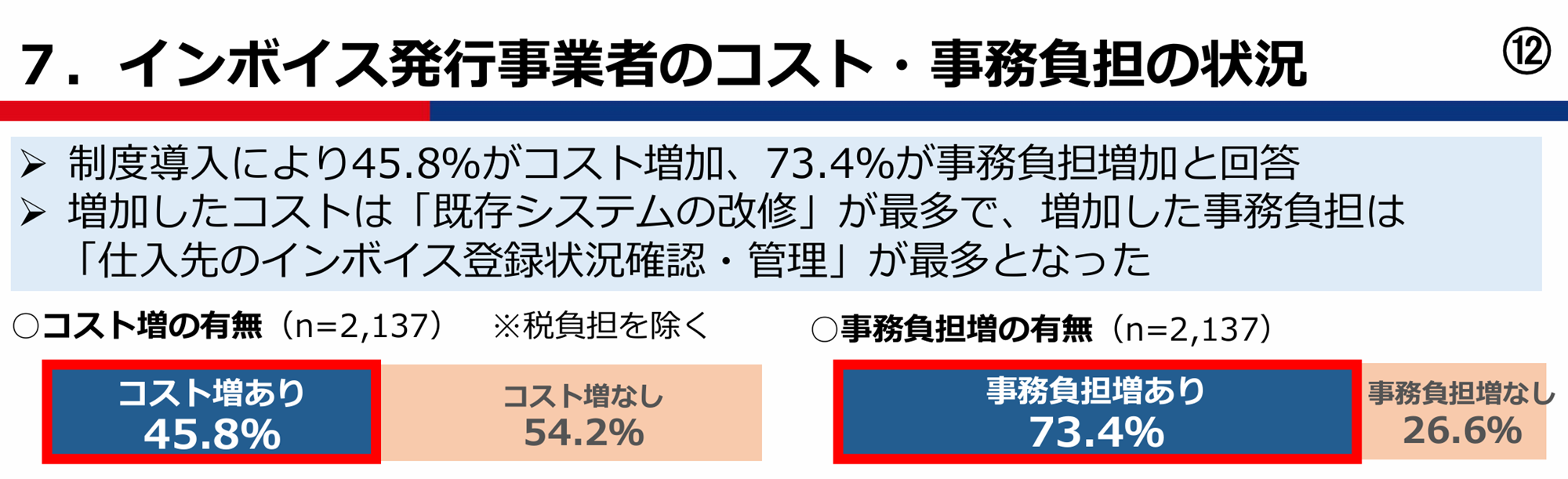

これまで免税だったものが、課税されたわけですから、事務負担が増えるのはわかります。

コストは増加するし、事務負担も増えているし、ふんだりけったりですよね。

売上が1,000万年以下の免税事業者だとなおさら負担がひどいというデータです。

多くの事業者が経理事務を1人で担っており、しかも兼務しているという状態です。

売上を増やすための仕事ではなく、税金を納めるための事務作業が増えるわけです。

いかがでしょうか。

インボイス制度は、売り手⇔買い手⇔消費者という関係のうち、「買い手が消費税控除を受けられるか否か」が主問題のはずが、そのしわ寄せが売り手側に向かっているという点です。

電気代、燃料代、物価などが上がっている現状で、さらに働く時間を税務処理に割かなければならないインボイス制度は、得られる税金よりも景気や全体のGDPに与える悪影響の方が大きくないかと感じました。

たとえば、売上1,000万円以下の小規模事業者については、インボイス登録の有無にかかわらず簡素な特例を設けるなど、もっと負担の少ない制度でもいいじゃないですか!と思います。

最後までお読みいただき、ありがとうございました。

素敵な1日でありますように。

ご意見・ご感想はこちらまで↓

takuya_nagata_1026@yahoo.co.jp

•━━━━━━• ∙ʚ🐤ɞ∙ •━━━━━━•

各種SNSもフォローをよろしくお願いします。

X(旧Twitter)

Facebook

インスタグラム

LINEオープンチャット(ニックネームで参加可能)

•━━━━━━• ∙ʚ🐤ɞ∙ •━━━━━━•

この記事をシェアする

ホーム>政党・政治家>長田 たくや (ナガタ タクヤ)>インボイス制度は誰を苦しめたのか? 小規模事業者アンケートから見えた現実